Tesis de Inversión Goeasy (GSY)

Empresa de préstamos al consumo en Canadá creciendo al 25%

Tesis Inversión GOEASY (GSY)

HISTORIA

ENTENDIMIENTO DEL NEGOCIO

EASYHOME

LENDCARE

EASYFINANCIAL

ESTRATEGIA DE CRECIMIENTO

RESULTADOS 2021

FINANCIALS 2021

ACONTECIMIENTOS RELEVANTES 2021

COMPORTAMIENTO EN CRISIS

CLIENTE MEDIO DE GOEASY

MERCADO POTENCIAL

VALORACIÓN

INSIDERS

VENTAJAS COMPETITIVAS

RIESGOS

POSIBLES ESCENARIOS DE VALORACIÓN

HISTORIA DE LA EMPRESA

Goeasy es una empresa Canadiense del sector financiero dedicada a préstamos subprime. La empresa opera a través de tres segmentos, Easyfinancial, Easyhome y LendCare.

Easyfinancial ofrece prestamos sin garantía, prestamos avalados con bienes raíces, préstamos personales, préstamos para automóviles, financiación en puntos de venta y a pequeñas empresas.

Easyhome arrienda muebles para el hogar, electrodomésticos, productos electrónicos, computadoras y productos de préstamo sin garantía a consumidores minoristas.

La empresa fue fundada en 1990 como RTO Enterprises y se hizo pública en la Bolsa de Toronto en 1993.El enfoque original de la empresa era ofrecer a los clientes muebles y electrodomésticos a través de un modelo de alquiler con opción a compra.

En 2003, se renombró a sí misma como easyhome, como un intento de crear una marca a nivel nacional, y posteriormente pasó a convertirse en la empresa de arrendamiento con opción a compra más grande de Canadá con tiendas en todo Canadá. En 2008 la empresa lanzó easyfinancial, su rama de servicios financieros.

Easyfinancial fue responsable de la mayor parte del crecimiento de la empresa en los años siguientes, y el segmento easyfinancial eclipsó al segmento easyhome en ingresos en 2016

En 2016, easyhome cambió su nombre corporativo a Goeasy, conservando el nombre de easyhome para su negocio de bienes duraderos de alquiler con opción a compra

En abril de 2021, Goeasy adquirió LendCare, un proveedor líder de financiación en el punto de atención; acelerando el crecimiento de Goeasy a través de la expansión de productos y canales de punto de venta.

ENTENDIMIENTO DEL NEGOCIO

Vamos a analizar todos los segmentos de la compañía:

EASYHOME

Es la empresa de arrendamiento con opción a compra de productos del hogar más grande de Canadá, ha estado en funcionamiento desde 1990 y ofrece a los clientes muebles, electrodomésticos y productos electrónicos de marca a través de contratos de arrendamiento flexibles. En 2021 represento un 18% de los ingresos de Goeasy (en 2020 un 22%) y los ingresos por arrendamiento representaron un 80% del total de Easyhome.

A través de sus 158 tiendas (de las cuales 35 son franquiciadas) y su plataforma de eComerce, los canadienses recurren a Easyhome como una alternativa para comprar o financiar sus productos. Sin pago inicial ni verificación de crédito, Easyhome ofrece una solución flexible que ayuda a los consumidores a obtener acceso a los bienes que necesitan, con la flexibilidad de rescindir su contrato de arrendamiento en cualquier momento sin penalización.

La base de empleados y oficinas de Easyhome ha permitido a a empresa diversificar su oferta de productos y satisfacer las necesidades financieras más amplias de sus clientes.

En 2019, Easyhome comenzó a informar a las agencias de informes crediticios sobre los pagos de sus clientes como una forma de mejorar aún más su visión de brindarles a sus clientes un camino hacia un futuro crediticio mejor. Así, los clientes de Easyhome ahora pueden construir su historial crediticio y utilizar la transacción de Easyhome como un peldaño hacia otros productos y servicios financieros que ofrece easyfinancial.

Este segmento de la compañía esta experimentando un ligero declive. El portfolio de alquiler de la compañía en 2021 ha decrecido de $8,5 millones a $8,2 millones. Aunque en 2020 las Same Store Sales (SSS) crecieron un 4,5% y en 2021 un 6%

LENDCARE

El 30 de abril de 2021, la Compañía completó la adquisición del 100 % del capital en circulación de LendCare Holdings Inc. ("LendCare"), una compañía canadiense de tecnología y finanzas de consumo en punto de venta, fundada en 2004.

LendCare es un prestamista de consumo que proporciona una solución de punto de venta para permitir que los clientes de sus socios comerciales financien la compra de bienes y servicios.

A través de su software de originación patentado, LendCare se especializa en financiar compras de consumidores en los sectores de deportes motorizados, automotriz, consumo minorista, atención médica y mejoras para el hogar.

La adquisición de LendCare ha acelerado la expansión de la empresa en el canal de financiación de punto de venta y ha proporcionado mejoras y diversificación del perfil crediticio de la empresa, ampliando aún más Goeasy en todo el espectro crediticio y aumentando la puntuación crediticia media de sus prestatarios.

En las cuentas de la compañía, LendCare aparece dentro del sector Easyfinancial

EASYFINANCIAL

En 2006, Easyfinancial, la división de préstamos de consumo subprime de la compañía, comenzó a operar con el objetivo de cerrar la brecha entre las instituciones financieras tradicionales y los costosos prestamistas de día de pago.

Este segmento presta capital en forma de préstamos de consumo garantizados y no garantizados a prestatarios subprime a diversas tasas de interés ajustadas al riesgo.

La empresa es un proveedor líder en Canadá Opera a través de las marcas easyfinancial y LendCare (adquisición completada en 2021).

La compañía ofrece préstamos en cuotas tradicionales no garantizados, préstamos en cuotas garantizados con garantía hipotecaria, financiamiento de vehículos automotores y préstamos para financiar la compra de bienes minoristas, vehículos deportivos y recreativos, productos y servicios de mejora del hogar y atención médica.

Fuente: Presentaciones de la compañía

Easyfinancial también ofrece una serie de productos auxiliares opcionales como seguros, cobertura de garantía en productos seleccionados, y una herramienta de monitoreo y optimización de crédito que ayuda a los clientes a comprender los pasos a seguir para reconstruir su crédito y mejorar sus resultados financieros.

Estos seguros que ofrece opcionalmente la compañía, son asegurados por empresas externas (assurant) y este seguro cubriría al prestatario el pago del préstamo en caso de pérdida de trabajo. Con estos seguros la compañía hace un beneficio extra, cubriendo un posible riesgo y sin ningún coste.

Fuente: Presentaciones de la compañía

Históricamente, la demanda de los consumidores de préstamos subprime estaba cubierta por grandes bancos, pero en 2008, a raíz de la crisis, muchos de los principales operadores en este sector cerraron sus operaciones o redujeron drásticamente su tamaño debido a cambios en las regulaciones bancarias.

Hoy en día, las instituciones financieras tradicionales generalmente no están dispuestas o no pueden ofrecer soluciones crediticias a los consumidores que se consideran de mayor riesgo crediticio.

Por esta razón, la demanda en este mercado es satisfecha por una variedad de participantes de la industria que ofrecen diversos productos que incluyen préstamos para automóviles, tarjetas de crédito, préstamos a plazos, programas de financiamiento minorista, préstamos para pequeñas empresas y préstamos garantizados para bienes raíces.

La empresa origina créditos hasta por $50.000 con tasas entre 9.9% - 46.9%, en cuotas fijas.

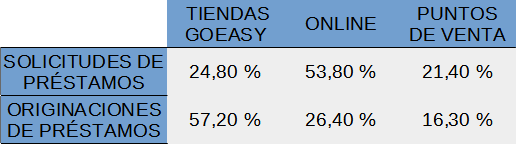

La Compañía tenía 294 ubicaciones de easyfinancial a final de 2021 (incluidos 5 quioscos dentro de las tiendas easyhome y 3 centros de operaciones), aunque el 41% del volumen viene a través de las transacciones en linea.

La compañía también origina préstamos a través de su canal de punto de venta que incluye cientos de asociaciones minoristas y comerciales. A través de su asociación con PayBright desarrollada en 2019, el proveedor líder de Canadá de financiamiento instantáneo en el punto de venta, la compañía puede ofrecer su producto de préstamo a plazos sin intereses preferenciales a través de la plataforma PayBright. Este canal genera una nueva fuente de captación de clientes para la compañía.

Como prestamista, la compañía espera incurrir en pérdidas crediticias relacionadas con aquellos clientes que no puedan pagar sus préstamos. Dada la naturaleza de mayor riesgo del prestatario subprime, las pérdidas crediticias reflejan la tasa de interés más alta que cobra.

Las decisiones de préstamo se toman utilizando modelos de puntuación personalizados patentados, que combinan aprendizaje automático y herramientas analíticas avanzadas para optimizar el equilibrio entre el volumen de préstamos y las pérdidas crediticias.

Fuente: Presentaciones de la compañía

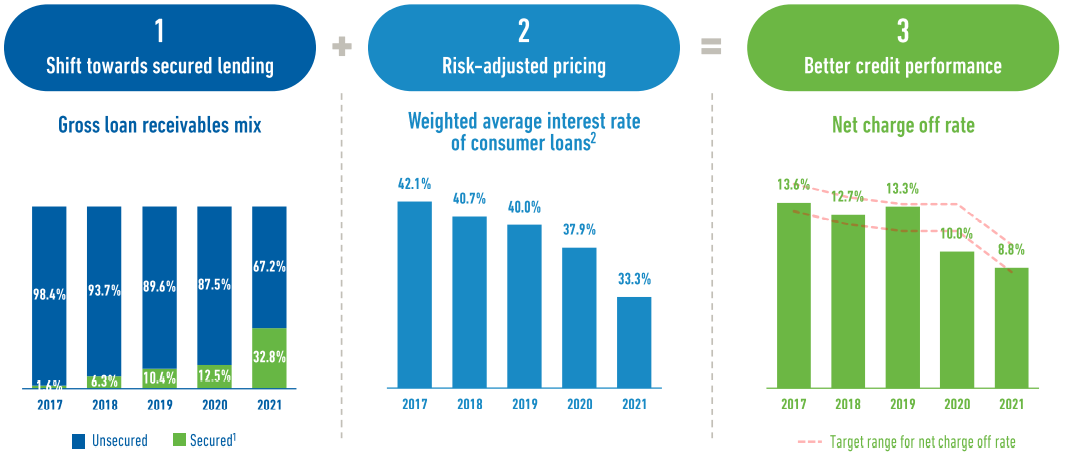

La compañía ha conseguido reducir el nivel de morosidad al 8,8% gracias a un mayor porcentaje de prestamos garantizados en cartera y sobre todo gracias al análisis de las variables de riesgo de cada cliente para ajustar la tasa de interés

Además de su modelo omnicanal, la empresa también se diferencia por la experiencia del cliente y, por el proceso de brindar a los clientes un camino para mejorar su situación crediticia y volver a obtener préstamos preferenciales. Esto se logra a través de la amplia gama de productos de la empresa, que brinda a los clientes tasas de interés progresivamente más bajas, acceso a productos de reconstrucción crediticia, como su préstamo inicial creditplus, educación financiera gratuita y herramientas y servicios que los ayudan a comprender y administrar mejor sus puntajes crediticios

Goeasy financia su negocio a través de una combinación de instrumentos de renta variable y deuda. La compañía ha podido financiarse a tasas cada vez más bajas para continuar impulsando el crecimiento de su negocio y tiene suficiente capital y capacidad de endeudamiento para cumplir con sus planes de crecimiento hasta el cuarto trimestre de 2023. Tiene una calificación de BB- de S&P, y Ba3 de Moody's.

En este esquema se representa como es el proceso desde que un cliente solicita un préstamo hasta que comienza a devolverlo

Fuente: Presentaciones de la compañía

ESTRATEGIA DE CRECIMIENTO

Los cuatro pilares estratégicos de la estrategia de la compañía incluyen centrarse en desarrollar una amplia gama de productos crediticios, expandir sus canales y puntos de distribución, diversificar su presencia geográfica y, por último, centrarse en mejorar el bienestar financiero del cliente a través de sus productos, precios, herramientas y servicios auxiliares y atención al cliente. Relaciones.

Desarollar amplia gama de productos crediticios

Actualmente, Goeasy ofrece préstamos en cuotas tradicionales no garantizados, préstamos en cuotas garantizados con garantía hipotecaria, financiamiento de vehículos automotores y préstamos para financiar la compra de bienes minoristas, vehículos deportivos y recreativos, productos y servicios de mejora del hogar y atención médica.

El objetivo de la compañía es construir un conjunto completo de productos de crédito al consumo no preferenciales. Los productos futuros pueden incluir tarjetas de crédito, líneas de crédito y productos adicionales para el establecimiento de crédito, incluido el crédito garantizado en efectivo.

Expandir sus canales y puntos de distribución

La Compañía opera 3 canales de adquisición y distribución distintos y complementarios que incluyen: 411 puntos de venta de préstamos minoristas (291 sucursales de Easyfinancial y 120 tiendas de Easyhome donde se ofrecen préstamos), su plataforma en línea y financiamiento de punto de venta a través de aproximadamente 4,000 concesionarios y socios comerciales.

Fuente: Elaboración propia

La expansión de sus canales de distribución es una prioridad estratégica clave, ya que Goeasy busca nuevas formas de hacer que el crédito sea accesible de manera conveniente para sus clientes. La compañía continuará buscando nuevas oportunidades que incluyen la expansión de su red minorista, el desarrollo de una experiencia digital más dinámica y personalizada respaldada por dispositivos móviles, la incorporación de nuevos concesionarios de automóviles y deportes motorizados, la incorporación de nuevas asociaciones comerciales y la búsqueda de nuevas asociaciones de referencia y préstamos de terceros.

El mercado de punto de venta sigue siendo una oportunidad atractiva, ya que los consumidores se inclinan por distribuir los pagos a lo largo del tiempo a través de un modelo de compra ahora y pago después. Esta oportunidad y la falta de suministro de financiamiento en Canadá fueron clave para impulsar la asociación de la Compañía con PayBright en 2019, ahora Affirm, y su adquisición de LendCare. Además, este canal genera una nueva fuente de captación de clientes para la compañía.

Expansión Geográfica

Goeasy estima que se expandirá hasta llegar a tener entorno 300 – 325 tiendas de Easyfinancial en Canadá, esta expansión se centrará sobre todo en Quebec. Además, la empresa tiene en mente expandirse a mercados como Estados Unidos y el Reino Unido. En los Estados Unidos se estima que hay más de 100 millones de consumidores subprime y en el Reino Unido se estima que hay más de 12 millones de consumidores subprime. Los consumidores de estos mercados utilizan productos de crédito como los que ofrece Goeasy. Actualmente, la empresa esta explorando posibles adquisiciones en Canadá, así como en estos mercados internacionales.

Bienestar financiero

Goeasy se enfoca en el bienestar financiero de sus clientes y en brindar a los clientes un camino para mejorar su crédito y volver a acceder a las tasas de préstamo preferenciales (1 de cada 3). A medida que la compañía continúa evolucionando, es de vital importancia garantizar que su conjunto de productos y servicios estén diseñados para satisfacer las necesidades de sus clientes en todo el espectro crediticio.

El guidance que da Goeasy para los próximos años es el siguiente:

Fuente: Presentaciones de la compañía

Por lo que, teniendo en cuenta la cartera de préstamos que tendrá la compañía en 2024 ($3,5b), a una tasa de interés media del 35%, con un margen operativo del 37%, un apalancamiento deuda/equity 2x con una tasa de interés media del 5%, una tasa impositiva del 25% y manteniendo el número de acciones llegaríamos a un BPA en 2024 de $15 - $16.Para poder confiar en que la empresa va a conseguir alcanzar sus objetivos o batirlos, podemos ver lo que ha hecho en otras ocasiones:

En 2014 dieron un guidance de tener una cartera de préstamos de $280m - $295m en 2015 y $340m - $370m, y acabaron ambos años con $289m y $370m

En 2016 dio un guidance para 2017 de tener una cartera de préstamos entre $475m - $500m, terminando este año con una cartera de $526m

El objetivo que dio la compañía para 2018 fue tener una cartera de $700m - $750m, y cerraron el año con una cartera de $834m

En 2020 se pusieron como objetivo tener una cartera de prestamos de $2b para 2023, se ha conseguido dos años antes

Para lograr estos objetivos, Goeasy tiene que cumplir los siguientes supuestos clave:

La compañía tiene que ejecutar las iniciativas de crecimiento descritas en su plan estratégico, incluida la expansión de productos crediticios, la expansión geográfica en Canadá y una mayor penetración de sus productos ajustados al riesgo, puntos de venta indirectos, productos de préstamos garantizados y productos de préstamos para viviendas

El crecimiento continuo de la cartera de créditos de consumo por cobrar, impulsado por nuevos canales de entrega, mayor expansión geográfica y crecimiento continuo de los productos crediticios existentes de la compañía.

La empresa debe continuar teniendo acceso a capital de crecimiento a un coste razonable

La compañía espera que el rendimiento se modere, debido a un cambio en la combinación de productos, un mayor uso de precios ajustados al riesgo dentro de la cartera, un crecimiento en el financiamiento indirecto en el punto de venta, productos de préstamos garantizados y una mayor actividad crediticia en las provincias donde los préstamos tienen una tasa de interés más baja.

No se contemplan fusiones y adquisiciones en las previsiones, mientras que las tasas de morosidad de los productos crediticios garantizados y ajustados al riesgo continúan desarrollándose en línea con el pronóstico de la Compañía.

RESULTADOS 2021

FINANCIALS 2021

La cartera de préstamos aumento en 2021 de $1,25b a $2,03b (+62,8%), de los cuales $444,5m fueron debido a la adquisición de LendCare (+35%) y el resto provenientes del crecimiento orgánico (+26,8%). Este crecimiento orgánico fue impulsado por:

Mayores originaciones desde el canal punto de venta

Incremento de préstamos con garantía inmobiliaria y préstamos no garantizados

Maduración de a red de sucursales de la empresa y una mayor expansión geográfica

Préstamos en las tiendas Easyhome

Crecimiento del programa de financiación de automóviles y mejoras digitales continuas

(En la cartera reportada, no se tienen en cuenta préstamos no garantizados con una morosidad de más de 90 días y préstamos con garantía con una morosidad de más de 180 días)

La empresa en 2021 solicitó financiación a unos tipos de interés entre el 4% - 5%

Al cerrar el año 2021, Goeasy tenía una caja de $102,5 millones y una capacidad de endeudamiento de $690 millones, que representan un total de $792,5 millones en liquidez. En febrero de 2022, la liquidez total era de $977,5 millones. Esto le permitirá a la compañía ejecutar su plan de crecimiento.

Relación deuda neta/capitalización 65%, aun por debajo de la posición deseada de la compañía, que es del 70%

Interés medio que ha cobrado la compañía este año del 41,4%

Durante 2021, la compañía compró y canceló 333,315 (2020 - 767,855) de sus acciones ordinarias en el mercado abierto a un precio promedio de $186.86 (2020 - $55.18) por acción por un costo total de $62.3 millones (2020 – $ 42,4 millones)

Fuente: Informes de la compañía

Las cancelaciones netas de la cartera bajaron del 10% en 2020 al 8,8%. La disminución en la tasa de morosidad se debió principalmente a la combinación de productos y créditos de la cartera, incluida la adquisición de LendCare, que tiene una mayor proporción de préstamos garantizados, lo que resultó en una reducción de las cancelaciones netas y la mejora en la desempeño de pago de la cartera bruta de préstamos al consumo de la Compañía en relación con las condiciones macroeconómicas causadas por la pandemia de COVID-19, como la reducción del gasto del consumidor y los subsidios financieros del gobierno

En 2020 las Same Store Sales (SSS) crecieron un 6,3% y en 2021 un 12,1%.

Fuente: Informes de la compañía

Los ingresos del año fueron de $826,7 millones, en comparación con $652,9 millones en 2020, un aumento de $173,8 millones, o 26,6%. El crecimiento SSS o LFL para 2021 fue del 12,1 %. El crecimiento de los ingresos fue impulsado principalmente por la contribución de los ingresos de LendCare y el crecimiento de la cartera de préstamos de consumo de la Compañía.

Easyfinancial: los ingresos en 2021 fueron de $ 676,4 millones, un aumento de $ 166,4 millones, o 32,6 %, en comparación con 2020.

Easyhome: los ingresos para 2021 fueron de $ 150,4 millones, un aumento de $ 7,4 millones, o 5,1 %, en comparación con 2020

Incremento de gastos en 2021 hasta los $466m debido a los costes derivados de la adquisición e integración de LendCare.

Bad Debt: incluye provisiones para pérdidas crediticias y para cancelaciones. En 2021 se incrementó debido a la adquisición de LendCare, que aumentó el gasto de provisión en relación a la cartera de préstamos adquirida. (Al calcular la provisión para pérdidas crediticias, se utilizaron modelos desarrollados internamente que tienen en cuenta los parámetros relacionados con el riesgo crediticio)

El beneficio operativo en 2021 fue de $281.0 millones, un aumento del 29,8% respecto al año anterior. La compañía reporto unos beneficios operativos ajustados de $316.7 millones, un 46.3% más que en 2020.

Easyfinancial: +33,9%

Easyhome: +18,7%

El ingreso neto de la compañía para 2021 fue de $244,9 millones, o $14,62 por acción sobre una base diluida, un 79,4 % y un 66,9 % más, respectivamente. Excluyendo los efectos de los elementos de ajuste, el ingreso neto ajustado para 2021 fue de $174,8 millones, o $10,43 por acción en una base diluida. Sobre esta base, el ingreso neto ajustado y el beneficio por acción diluido ajustado aumentaron un 48.5% y 37.8%.

Durante el año, la compañía reconoció ganancias totales de valor razonable antes de impuestos de $114,9 millones relacionadas con la venta de Affirm

El aumento de los gastos financieros se debió a los gatos de financiación para la adquisición de LendCare, la emisión de bonos a 2026 y mayor endeudamiento para financiar el crecimiento de la compañía. Tipo de interés medio al 4,9%

Los préstamos no garantizados de la compañía se emiten a una media de 9 a 84 meses, y los préstamos garantizados a 5 – 10 años. La deuda emitida por la compañía esta emitida a una media de 5 años por lo que vemos que esta macheada la duración del pasivo con la duración del activo

EVENTOS RELEVANTES 2021

El 30 de Abril de 2021, la compañía adquirió el 100% de LendCare por $324,8 millones ($313 millones en cash y $11,8millons mediante acciones de la compañía). Goeasy pagó un ratio de 13x BPA ajustado de 2021 (pre-sinergias). Gracias a la optimización del modelo de crédito, las oportunidades de venta cruzada, un menor coste de financiamiento y la escala de una plataforma combinada, la empresa espera tener unas sinergias en 2022 de $9m y en 2023 de $19m (implicaría haber pagado 8x EBT).

Adquisición en el mercado altamente complementaria y significativa, aumenta la escala y amplía la línea de productos para los clientes.

Expande el canal de punto de venta en 3,000 comerciantes adicionales y nuevas verticales de la industria, como deportes de motor, atención médica y mejoras para el hogar.

Mejora y diversifica el perfil de riesgo general de Goeasy con prestatarios casi prime de mayor calidad y préstamos garantizados.

Fuente: Presentaciones de la compañía

COMPORTAMIENTO EN CRISIS

Aunque pueda parecer contradictorio, los consumidores subprime son generalmente más resistentes en el pago de su crédito durante tiempos de estrés económico, en comparación con los prestatarios preferenciales. La compañía ha identificado tres fuentes de información y datos para respaldar esta afirmación:

La investigación realizada por TransUnion que examinó el desempeño de los préstamos personales durante tiempos de tensión económica en mercados geográficos donde la tasa de desempleo se duplicó con creces en un corto período de tiempo

Fuente: Transunion

El desempeño de su cartera de crédito propia durante el crash del petroleo en Alberta en 2015, cuando la fuerte caída en los precios del petróleo provocó que la tasa de desempleo se duplicara hasta el 9%. La tasa de morosidad de los préstamos de la empresa aumentó en un promedio del 9 % en comparación con un aumento promedio del 12 % para todos los prestatarios de alto riesgo y un promedio del 32 % para los prestatarios de primer nivel según los datos proporcionados por Transunion.

Fuente: Presentación de la compañía

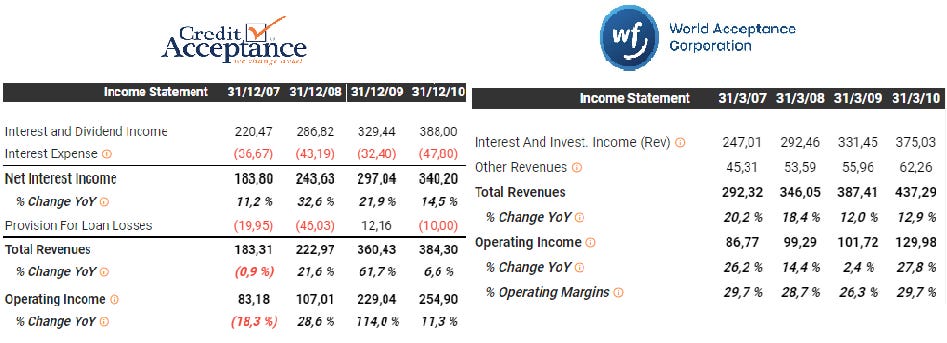

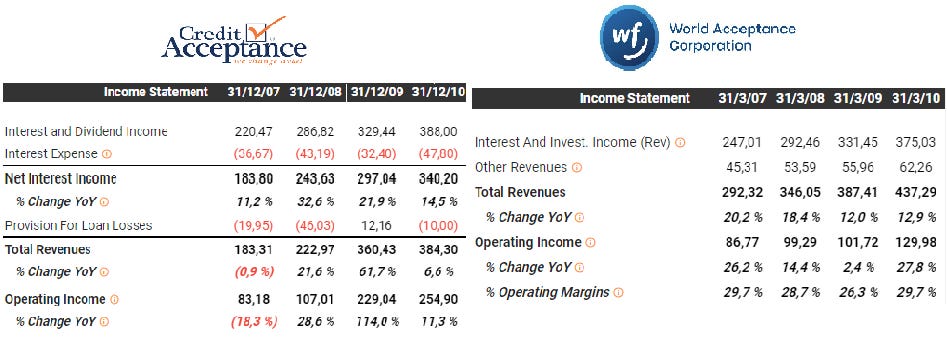

Las presentaciones públicas de uno de sus comparables estadounidenses, World Acceptance Corporation (opera en segmento subprime), se puede ver como de 2004 a 2018, la tasa de cancelación neta anualizada promedio de World Acceptance Corporation fue de aproximadamente 14,5 % y alcanzó un máximo de 16,7 % en 2009. Aún así, en beneficio neto aumentó

Fuente: Presentación de la compañía

Fuente: Presentación de la compañía

Goeasy ha identificado tres razones por las que el consumidor no preferencial tiende a ser más resistente que el consumidor preferencial durante períodos de recesión económica:

- El consumidor típico de Easyfinancial no es dueño de su casa. Como resultado, no se ven tan afectados por los aumentos en los pagos de hipotecas como resultado de un entorno de aumento de las tasas de interés, ni están tan expuestos a la disminución de los valores inmobiliarios

- La relación deuda/ingresos de un consumidor típico de Easyfinancial es casi la mitad de la del consumidor canadiense promedio, por lo que pueden reubicarse más fácilmente para reducir su costo de vida en tiempos de incertidumbre económica

- El consumidor subprime es más propenso a contratar un seguro de crédito, ya que gran parte de ellos están construyendo su historial crediticio y son conscientes de que cualquier interrupción en su situación laboral podría afectar sus finanzas

La principal variable que afecta a la empresa es el nivel de desempleo. El análisis realizado por la compañía determinó que un aumento previsto en la tasa de desempleo, la tasa de inflación, una disminución en el precio futuro esperado del petróleo a partir de las tasas actuales o una disminución en la tasa de crecimiento del PIB ha tendido históricamente a aumentar las cancelaciones experimentadas por la Compañía.

En tiempos de crisis:- Los clientes aumentan, ya que hay más número de clientes clasificados como subprime y hay más gente que necesita solicitar préstamos.

- Los costes publicitaros se reducen. Goeasy es una empresa de consumo, por lo que tiene que invertir en publicidad para llegar a su público objetivo, pero si viene una crisis ese coste se vería reducido, ya que muchos clientes acudirían directamente a la empresa para solicitar préstamos sin necesidad de ver anuncios de la compañía.

- El interés de los préstamos en estas épocas aumenta: esto compensa el aumento de la morosidad, a demás de que Goeasy es una empresa muy solvente y con un ratio de deuda bajo, por lo que en tiempos de estrés en la economía tiene más facilidades y menos riesgo de quiebra que sus rivales más apalancados

- En Canadá, si se deja de pagar un préstamo se embarga directamente la nómina, por lo cual la gente es muy cuidados a la hora de dejar de pagar.

- El 90% de los préstamos llevan asociados seguros de impagosLa compañía cotizaba durante a última crisis financiera, pero su negocio principal en aquella época era Easyhome (Easyfinancial nació a raíz de la crisis), por lo que no se puede tener en cuenta para una posible futura crisis, ya que el negocio es otro.

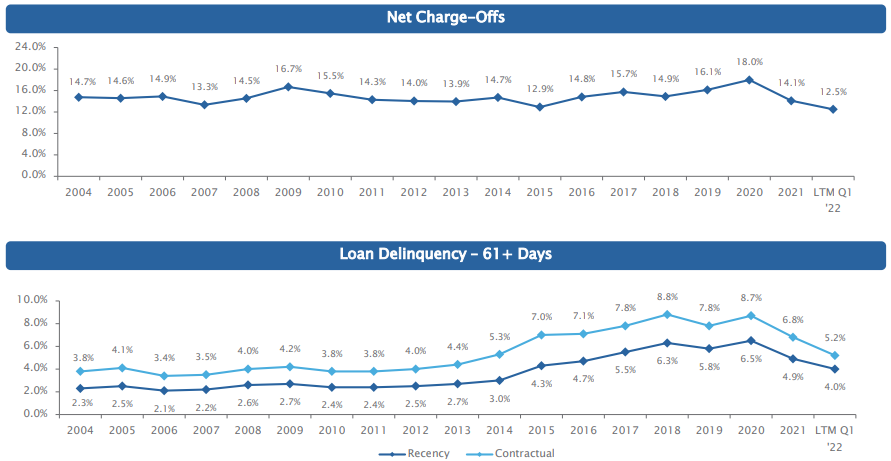

Podemos ver el comportamiento de empresas similares a Goeasy que cotizaron durante la última crisis como no decrecieron las ventas sino que crecieron. S&U y Regional Managment se dedican específicamente al sector subprime mientras que Credit Acceptande y World Acceptance dan préstamos a todos los usuarios

Fuente: TIKR

CLIENTE PROMEDIO DE GOEASY

El cliente promedio de la compañía:

Ingresa unos $53.000 anuales

Tiene una edad media de 43 años

Al 72% de los clientes les han denegado un crédito

Duración media en el trabajo de 3,8 años

Únicamente el 20% de los clientes la posee.

El ratio deuda/ingresos de los clientes de Goeasy es más bajo que la media de Canadá (115% frente al 169% de la media canadiense), ya que la mayoría no poseen préstamo hipotecario.

En gran parte de los casos se contrata un seguro de préstamo para casos de impago por pérdida de trabajo, enfermedad, accidente o muerte

Tienen una deuda neta media de $62.000, mientras el sector prime se va hasta los $140.000

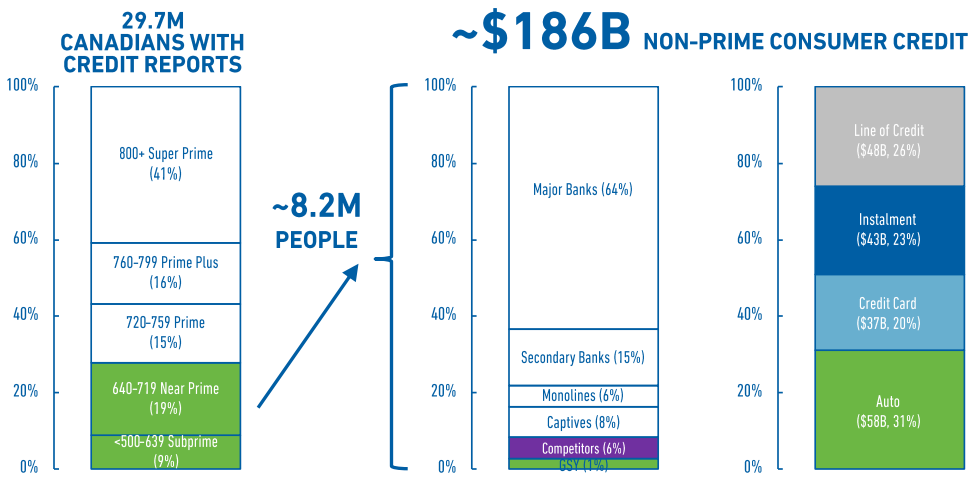

MERCADO POTENCIAL

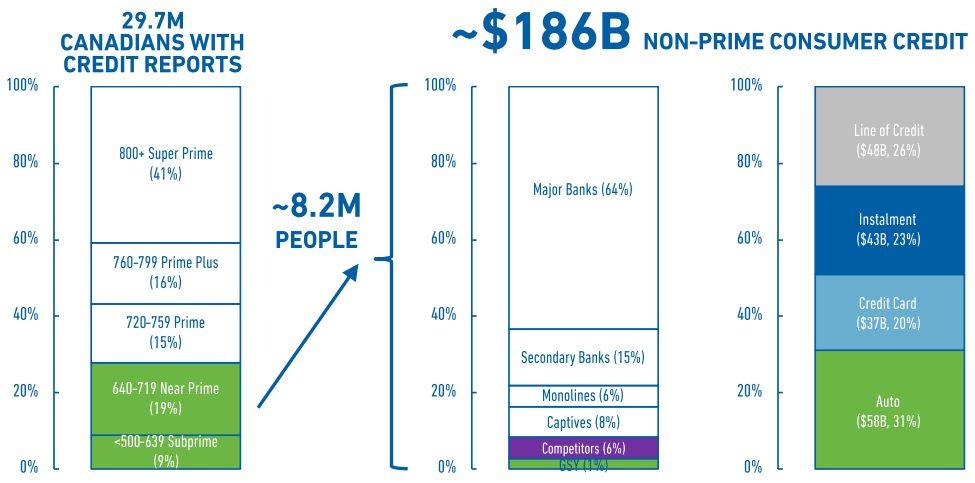

La Compañía estima que el tamaño del mercado canadiense para préstamos de consumo subprime, excluyendo hipotecas, es de aproximadamente $186 mil millones

Fuente: Presentación de la compañía

Tras el Covid-19, las ayudas por parte de los gobiernos y la reducción de gastos por el confinamiento, ha hecho que la cartera de préstamos activos del mercado se vea reducida.

Fuente: Presentación de la compañía

Un estudio de mercado de “TransUnion” prevé que las originaciones subprime en Canadá aumenten de 9,4 millones en 2021 a 10,0 millones en 2022 y que las originaciones de préstamos personales crezcan un 11% entre los consumidores subprime en 2022

También es importante tener en cuenta que la cartera de préstamos al consumo no preferenciales han estado creciendo a una tasa compuesta anual del 3,3 % desde 2015.

Fuente: Presentación de la compañía

Gracias a que en los últimos años easyfinancial se ha expandido al mercado de puntos de venta, han accedido a un mercado de $40 mil millones (2022) al ofrecer financiamiento para bienes y servicios a través de asociaciones comerciales, tanto en la tienda como en el comercio electrónico

Fuente: Presentación de la compañía

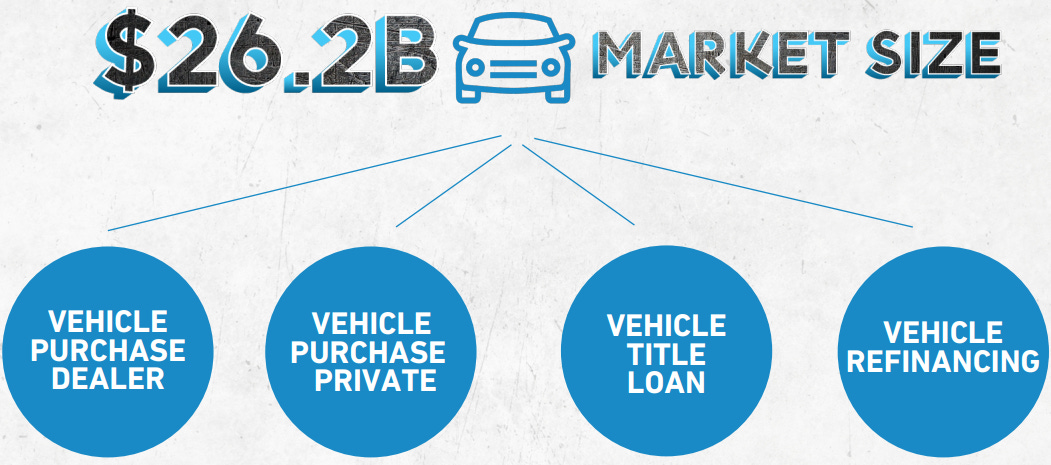

En 2020 se comenzaron han introducir en el sector de préstamos para automóviles. La propia compañía nos muestra en una diapositiva de 2020 el tamaño del mercado de financiación de vehículos en Canadá:

Fuente: Presentación de la compañía

Según los datos de uno de sus principales competidores en este sector, AxisAuto, estiman el mercado de coches de segunda mano de Canadá en $40 mil millones, de los cuales, el 85% se compran con financiación

La agencia financiera de consumo en Canadá, estimó en 2016 el mercado de financiaciones de vehículos en Canadá en $120 mil millones y que había estado creciendo los últimos 8 años al 9%. Según este estudio, 1 de cada 4 ventas se realiza por un cliente subprime.

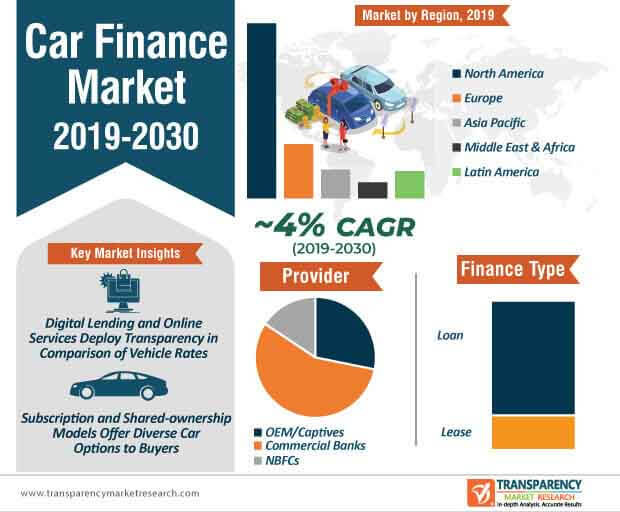

Según otro estudio de “Transparency Market Research”, se estima que el mercado de financiación de automóviles crezca un 4% anual hasta el 2030

Fuente: Transparency Market Research

Otro estudio de “Allied Market Research” estima el tamaño del mercado mundial de financiación de automóviles $1,29 trillones de dólares en 2019 y se prevé que alcance los $2,33 trillones de dólares en 2027, con un crecimiento compuesto anual del 14,3 % entre estos años.

Este estudio muestra como en Estados Unidos se espera un alto crecimiento en el sector de financiación de vehículos.

Fuente: Grandviewresearch

VALORACIÓN

El sector financiero actualmente es uno de los pocos sectores que queda barato debido a la mala fama que le creo la crisis de 2008, por lo que veremos que en términos absolutos la gran mayoría de comparables están relativamente “baratas”.

Actualmente cotiza a 115$ canadienses, lo que equivale a estar pagando un PER'21 10x y un ratito P/BV'21 de 2,3x

Goeasy, al ser una empresa financiera se valora por Valor en Libros (Book Value) o por los EPS. Una empresa financiera con un ROE como el de Goeasy debería cotizar a unas 4x BV. Se puede ver la media histórica a la que ha cotizado es en torno 2,5x – 3x BV

Fuente: TIKR

Respecto la valoración por EPS, podemos ver a la media que ha cotizado ha sido entorno 14x EPS. Una empresa con el crecimiento de Goeasy debería cotizar a unos múltiplo bastante mayores si no fuera por el estigma de los prestamos subprime.

Fuente: TIKR

Podemos ver algunas de las empresas más similares a Goeasy y ver sus cotizaciones históricas:

SUS (S&U), una empresa Inglesa de préstamos subprime para automóviles, con un crecimiento anual del 5% y un ROE del 15%, ha cotizado de media a: PER 12x y 1,8x BV.

CACC (Credit Acceptance) es una empresa de financiación de automóviles en EEUU y es una de las más similares a Goeasy en cuanto a crecimiento (22%) y ROE (30%)Su media de cotización los últimos años ha sido de PER 13x y 4x BV

RM (Regional Managment) también crece como Goeasy (28%) y tiene un ROE algo más bajo (15%), pero es una emresa que capitaliza 400M y cotiza a múltiplos más bajos.

En esta tabla se pueden ver el crecimiento del BPA, el ROE y la media a la cual han cotizado los comparables de Goeasy en los últimos años:

Fuente: Elaboración propia

INSIDERS

Jason Mullins (CEO) es el presidente y director ejecutivo de Goeasy Ltd. Jason ocupó el puesto de presidente y director de operaciones en abril de 2018, fue nombrado presidente y director ejecutivo en enero de 2019 y nombrado miembro de la junta directiva en 2021. Tiene una amplia carrera en servicios financieros, llegando a Goeasy en 2010 desde Mogo Finance Technology, donde fue vicepresidente de ventas y operaciones. Anteriormente ocupó cargos de gestión de operaciones en CIBC y Allied International Credit, y tiene un MBA de la Escuela de Negocios Ivey de la Universidad de Western Ontario.En 2021, cobró 1,7m CAD $, y posee 92.000 acciones con un valor a mercado de 11m CAD$ (6,5x su sueldo)

Hal Khouri (CFO) es vicepresidente ejecutivo y director financiero de Goeasy Ltd. y se unió a Goeasy en agosto de 2019. Antes de Goeasy, Hal fue director financiero de DuoBank (anteriormente Walmart Bank of Canada) y fue responsable de la gobernanza financiera general, tesorería y mercado de capitales, y responsable de optimizar la financiación y la liquidez del balance. También ocupó cargos anteriores de director financiero en JPMorgan Chase Canada Bank, vicepresidente de finanzas en MBNA Canadá y director de consultoría en Deloitte.

En 2021, cobró 740.000 CAD $, y posee 24.500 acciones con un valor a mercado de 2,9m CAD$ (4x su sueldo)

David Ingram asumió el cargo de Presidente Ejecutivo de la Junta de la Compañía el 1 de enero de 2019. Había sido el Director Ejecutivo de 2000 a 2018. En su cargo de Presidente Ejecutivo, actúa como Presidente de la Junta Directiva mientras también supervisa el desarrollo corporativo, las relaciones con los inversores, las iniciativas del mercado de capitales, así como la estrategia a largo plazo de la empresa. Antes de goeasy, Ingram fue ejecutivo en Kingfisher plc (un conglomerado minorista) en el Reino Unido.

En 2021, cobró 2,2m CAD $, y posee 381.000 acciones con un valor a mercado de 45,7m CAD$ (20x su sueldo)

David Appel es un Director Corporativo. Appel tuvo una carrera en derecho, negocios y servicios gubernamentales y es director de varias organizaciones benéficas.También es uno de los miembros jubilados del Colegio de Abogados de Quebec.

En 2021, cobró 194.000 CAD $, y posee 268.000 acciones con un valor a mercado de 32,1m CAD$ (105x su sueldo)

Donad K Johnson asumió el cargo de Presidente Emérito y Miembro de la Junta de la Compañía el 1 de enero de 2019. Johnson fue Presidente de la Junta de la Corporación de 2000 a 2018. También es Miembro de la Junta Asesora de BMO Capital Markets, la subsidiaria de banca corporativa y de inversión de BMO Financial Group.

En 2021, cobró 230.000 CAD $, y posee 2.985.000 acciones con un valor a mercado de 358m CAD$ (1500x su sueldo)

La empresa cuenta con un plan de participación accionaria, por la cual sus ejecutivos deben cumplir con un mínimo de participación común en base a un múltiplo de su salario base: 1,5x SVPS, 2,5x EVPS y 5x para el director ejecutivo.

El plan de incentivos de la compañía a largo plazo se paga con opciones sobre acciones, y estas unidades se basan en el crecimiento acumulado de los BPA de la compañía en 3 años. A medida que el desempeño financiero crece, también lo hacen el número de unidades que se adjudican a través de este plan. La máxima remuneración se alcanza con un crecimiento acumulado del 30% en 3 años.

VENTAJAS COMPETITIVAS

Bases de datos. La compañía ha conseguido desarrollar una gran base de datos con múltiples variables de riesgo en función del tipo de cliente. Con ello, consigue crear modelos predictivos, con técnicas analíticas y de modelado de datos.

Experiencia del usuario: Goeasy se centra mucho en el trato al cliente para tratar de que la experiencia de este se la más adecuada, buscando mejorar el futuro financiero de sus clientes mediante la amplia gama de productos de la empresa, como educación financiera, tasas de interés progresivamente más bajas o acceso a productos de reconstrucción crediticia, consiguiendo que 1 de cada 3 clientes llegue a entrar en la categoría prime. En EEUU y Canadá, hay tres tipos de prestamistas:

Pay day loan: intereses muy altos,

Prestamistas Subprime: En Goeasy, los prestatarios entran en registros oficiales y si son buenos pagadores van construyendo su historial crediticio y eventualmente pueden pasar a ser clientes prime

Banca tradicional: debido a la regulación bancaria tras la crisis 2008, los grandes bancos no tienen permitido operar en est segmento porque el regulador considero que tenía mucho riesgo

Diversificación de productos: en general, los participantes de la industria han tendido a centrarse en un solo producto en lugar de proporcionar a los consumidores un amplio conjunto integrado de productos y servicios financieros. Como resultado, easyfinancial es uno de los pocos prestamistas subprime con un historial de éxito.

Escala y credibilidad: gracias al paso de los años, Goeasy ha ganado una imagen de marca que junto a su escala, le dan una ventaja frente a sus rivales más pequeños ya que los costes publicitarios se mantienen iguales para cualquier empresa independientemente de su facturación. Gracias a una mayor credibilidad (muchos años de trackrcord,empresa pública, imagen de marca…) Goeasy consigue financiarse a tipos de interés muy bajos (4% - 5%)

RIESGOS

Cambios en la normativa que rige los productos ofrecidos por la Compañía: actualmente el regulador limita el tipo de interés máximo nominal al 60%, desde 1980. Goeasy cobra de media el 40%. En la actualidad, se han adoptado regulaciones provinciales adicionales en ciertas áreas geográficas que se enfocan en préstamos crediticios de alto costo, pero no tienen un impacto material en las operaciones comerciales de la Compañía.

De forma independiente y a través de la Asociación Canadiense de Prestamistas, Goeasy trabaja directamente con los reguladores provinciales y federales. A lo largo del proceso legislativo, se ha consultado regularmente a la empresa para brindar orientación y comentarios sobre cómo se pueden diseñar las regulaciones para proteger mejor a los consumidores, sin restringir su acceso al crédito y sin alterar la eficacia del mercado. Estas consultas han ayudado a desarrollar excelentes relaciones de trabajo en todos los niveles de gobierno.

Para modificar esta ley, lo debe proponer un congresista, pero luego tiene que pasar por varias instituciones que deberán aprobarlo también. Se ha propuesto alguna vez pero no ha sido aceptada por todas las entidades. Solo una vez se ha llegado a avanzar, cuando se propuso reducir el tipo de interés máximo del 60% al 45%, pero ni siquiera llegó a producirse. Aunque esto sucediera, no afectaría a Goeasy.

Incremento material de las tasas de morosidad. Como se ha visto, una crisis aumentaría la tasa de morosidad, pero esta se vería compensada por una mayor tasa de interés de los préstamos, un aumento del número de clientes y una reducción en el gasto publicitario para captar clientes.

POSIBLES ESCENARIOS DE VALORACIÓN

Para valorar la compañía a futuro, vamos a suponer 3 escenarios:

Favorable: 25% crecimiento / PER 15x / 4x P/BV

Fuente: Elaboración propia

En este escenario modelamos la compañía con un crecimiento del BPA ligeramente inferior a la media de los últimos años, y una valoración por PER y BV ligeramente superior a la media de los últimos años. Con estas valoraciones nos da una TIR a cuatro años del 36% - 41%

Normal: 20% crecimiento / PER 13x / 3,5x P/BV

Fuente: Elaboración propia

En el escenario normal supondremos que la empresa crece el BPA a un ritmo notablemente inferior a los últimos años y una valoración por PER y BV en la media de los últimos años. Con estas valoraciones nos da una TIR a cuatro años del 25% - 29%

Desfavorable: 10% crecimiento / PER 10x / 3x P/BV

Fuente: Elaboración propia

Por último, en el escenario malo, suponiendo un crecimiento del 10%, un PER inferior a su media y un múltiplo BV en su media, tendríamos una TIR a cuatro años del 22%

También se tiene que tener en cuenta la rentabilidad por dividendo del 3,15%. El dividendo ha crecido desde el 2014 a una tasa anual del 34%.

Por lo tanto, tenemos una empresa con buenas ventajas competitivas, una directiva excelente y muy alineada con los accionistas, que tiene una cuota de mercado pequeña en un mercado enorme y en expansión, y ha estado creciendo sus beneficios por acción a más del 30% los últimos años.

Además, actualmente cotiza por debajo de su media histórica, y en un escenario pesimista nos da retornos de más del 15%.

gran trabajo, gracias por compartir, creo hay un pequeño error, o estoy equivocado yo?, cuando comentas La Compañía estima que el tamaño del mercado canadiense para préstamos de consumo subprime, excluyendo hipotecas, es de aproximadamente $186 mil millones, pero GSY está centrado en prestamos menores a 50.000 esto es como un 15% de los 1.86B, un saludos

Buen trabajo, mu interesante. Resulta de utilidad sin duda. Muchas gracias.

En cuanto a la valoración, podrías explicar brevemente cómo lo haces? Si tienes un post sobre el asunto discúlpame, pero es la primera ve que te leo.

Gracias!