Tesis de Inversión Meta Platforms (META)

1. ENTENDIMIENTO DEL NEGOCIO

2. CAPITAL ALLOCATION Y GENERACIÓN DE VALOR

3. MÉTRICAS CLAVE

3.1.- MÉTRICAS FAMILY OF APPS

3.2.- METRICAS FACEBOOK

4. INSIDERS

5. RISK FACTORS

6. VENTAJAS COMPETITIVAS

7. VALORACIÓN

8. ¿POR QUÉ ESTÁN BARATAS LAS ACCIONES?

1.- ENTENDIMIENTO DEL NEGOCIO Y MERCADO POTENCIAL

Meta Platforms Inc. desarrolla productos que permiten a las personas conectarse y compartir información y fotografías con amigos y familiares a través de dispositivos móviles, ordenadores, cascos de realidad virtual, dispositivos portátiles y dispositivos domésticos en todo el mundo.El 97% de los ingresos de la compañía en 2021, provienen de su negocio de publicidad en las propias Apps de Meta (Facebook e Instagram).

Facebook se puede considerar como una empresa “tecnológica”, pero para entenderla mejor hay que verla como una empresa de publicidad.

La publicidad ha existido y va a existir siempre, lo único que cambia es el canal mediante el cual se entrega al público, y se utilizará el canal dónde este puesta la atención de la gente. Si la gente presta atención a los periódicos, la publicidad ira a los periódicos; si la atención esta en la radio, la publicidad irá a la radio… y ahora la atención de la gente esta en los ordenadores y en los móviles, asique la publicidad irá a estos dispositivos

Es cierto que en muchas ocasiones los consumidores no somos conscientes de cual es nuestra necesidad ni lo que deseamos comprar para tratar de solventarla; y es por esto mismo por lo que existe la publicidad, para tratar de mostrar un producto o servicio, a la persona adecuada en el momento adecuado.

En los últimos años, gracias a la aparición de Internet, hemos podido ver el enorme auge que ha tenido la publicidad online. Este tipo de publicidad supone un gran avance en cuanto a la eficiencia de los anuncios, ya que permite mostrar los anuncios a un público segmentado. Además, la publicidad online ha conseguido resolver uno de los mayores problemas para los anunciantes: poder medir el alcance y la rentabilidad de la inversión.

Anteriormente, un anunciante que quisiera publicitar su producto, debía recurrir a uno de los métodos tradicionales de publicidad, el cual no le permitía escoger el público al que quería hacer llegar el anuncio, sino que iba a ser visto por un gran porcentaje de personas a las que no les podría interesar el producto.

Es por esto mismo por lo que a la publicidad online, principalmente en Google o Facebook, da un valor añadido a las empresas, siendo capaces de seleccionar el público objetivo al cual quiere hacer llegar su anuncio, y pudiendo medir y analizar el alcance y el impacto de sus anuncios.

Además, va siendo cada vez mayor el número de personas al que se puede llegar a través de la publicidad online.

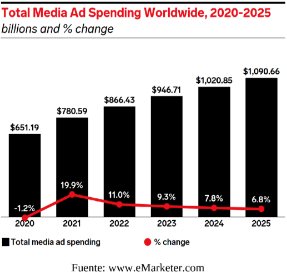

El sector de la publicidad crece a un ritmo semejante al PIB y tiene un tamaño estimado de $700 - $800 millones. Según el estudio que se consulte podemos ver ligeras variaciones del crecimiento esperado para los próximos años, pero casi todos prevén un crecimiento del 6% - 9%.

Dentro de este gran sector, tenemos la publicidad online, la cual según los estudios consultados se espera que crezca a tasas del 10% - 14% y actualmente representa un 45% - 50% del mercado total de publicidad. Se puede ver como este porcentaje ha ido siendo cada vez mayor y se espera que siga creciendo a medida que pasen los años, por las claras ventajas que hemos comentado que tiene la publicidad online frente a la tradicional.

En este segmento de la publicidad online, vemos como hay un pequeño número de empresas que ocupan todo el mercado, como son: Amazon, Twitter o ByteDance (TikTok), pero principalmente Google y Meta.

Según estudios, Google tiene una cuota de mercado de la publicidad online del 28%, mientras que la de Meta es del 24,5%. Pero, ¿Por qué para un anunciante Meta supone una propuesta de valor superior a Google?Gracias a las enormes cantidades de información que Meta ha sido capaz de recopilar, es capaz de conocer al detalle los gustos y preferencias de sus usuarios, para poder segmentar al público de una manera más eficiente y concreta.

Meta no tiene coste de adquisición de contenido como el que tiene Google por eso los márgenes de Meta son mayores.

Facebook es una zona de Internet “privada” por lo que los publicistas tienen un mayor control de cuando cómo y a quien va a parecer su contenido. Además, gracias a las herramientas de Facebook Ads, el anunciante es capaz de ver toda la información a cerca de su anuncio: alcance, número de clicks, coste por resultado… para poder analizar el impacto y optimizar su estrategia de marketing y así lograr una mayor eficiencia.

Google muestra publicidad cuando el usuario busca contenido pero Facebook conoce muy bien a los usuarios y sabe a quién quiere mostrar su publicidad. Es decir Facebook genera demanda en vez de satisfacerla

Fuente: eMarketer

Para hacernos una idea del mercado potencial que tiene Meta, podemos analizar algunos de los datos más relevantes de un estudio hecho por datareportal:

- De la población mundial total, 7,91 mil millones, el 62,5% tienen accesos a Internet y el 58,4% utilizan redes sociales (4,62 mil millones). Es decir, el 93,4% de la población con acceso a Internet tiene redes sociales.

- Los usuarios de redes sociales han crecido en 2021 un 10% respecto al 2020.

- El 35% del tiempo empleado en Internet se destina a las redes sociales, siendo el promedio diario que emplean los usuarios en redes sociales de 2h 27min

A su vez, dentro del propio sector de la publicidad online, podemos ver como la publicidad en móviles se espera que crezca a tasas más altas aún, llegando algún estudio del sector a estimar crecimientos anuales del 30% hasta 2026

La gran mayoría de los ingresos de Meta provienen de la venta de espacios publicitarios a especialistas en marketing. Los anuncios en sus plataformas permiten a los especialistas en marketing llegar a las personas en función de una variedad de factores, incluidos la edad, el sexo, la ubicación, los intereses y los comportamientos.

Los especialistas en marketing compran anuncios que pueden aparecer en varios lugares, incluidos Facebook, Instagram, Messenger y en aplicaciones y sitios web de terceros.

Ningún cliente supone más del 10% de los ingresos de la empresa

También cuentan con una fuerza de ventas que se enfoca en atraer y retener anunciantes y darles apoyo a lo largo de las etapas del ciclo de marketing, desde la toma de decisiones previa a la compra hasta las optimizaciones en tiempo real y el análisis posterior a la campaña.

Trabajan directamente con estos anunciantes, y a través de agencias de publicidad y revendedores.

Meta reporta información diferenciando dos segmentos: Family of Apps (FoA) y Reality Labs (RL).

Family of Apps

•Facebook. Facebook ayuda a dar a las personas el poder de construir una comunidad y unir al mundo. Es un lugar para que las personas compartan los momentos de la vida y discutan lo que está sucediendo, cultiven y construyan relaciones, descubran y se conecten con intereses y creen oportunidades económicas. Pueden hacerlo a través de News Feed, Stories, Groups, Watch, Marketplace, Reels, Dating y más.

•Instagram. Instagram acerca a la gente a las cosas y personas que aman. Instagram Feed, Stories, Reels, Video, Live, Shops y mensajería son lugares donde las personas y los creadores pueden expresarse e impulsar la cultura a través de fotos, videos y mensajes privados, y conectarse y comprar en sus negocios favoritos.

•Messenger. Messenger es una aplicación de mensajería simple pero poderosa para que las personas se conecten con amigos, familiares, grupos y empresas a través de plataformas y dispositivos a través de chat, llamadas de audio y video y salas.

•WhatsApp. WhatsApp es una aplicación de mensajería sencilla, fiable y segura que utilizan personas y empresas de todo el mundo para comunicarse y realizar transacciones de forma privada.

Los ingresos de FoA en 2021 aumentaron $30,83 mil millones (+36 %) y el beneficio operativo aumentó $17,65 mil millones(+45%) en comparación con 2020.

Reality Labs

•Reality Labs. Los productos de realidad virtual y aumentada de Reality Labs ayudan a las personas a sentirse conectadas, en cualquier momento y en cualquier lugar. Meta Quest (gafas de realidad virtual) permiten a las personas desafiar la distancia con hardware, software y contenido de realidad virtual de vanguardia. Los dispositivos de videollamadas de Facebook Portal ayudan a amigos y familiares a mantenerse conectados y compartir los momentos importantes de manera significativa. Genera ingresos a partir de las ventas de productos de hardware, software y contenido de consumo.

2.- CAPITAL ALLOCATION Y GENERACIÓN DE VALOR

En los 10 años que lleva cotizando la empresa en la bolsa nunca han declarado ni pagado dividendos en efectivo sobre las acciones ordinarias. La empresa ha manifestado su intención de retener cualquier ganancia futura para financiar la operación y expansión del negocio y financiar su programa de recompra de acciones. Además, no esperan pagar dividendos en efectivo en el futuro previsible.

En 2021, la compañía recompró y retiró 136 millones de acciones ordinarias Clase A por un monto total de $44,810 millones. Al finalizar el año 2021, quedaban $38,790 millones disponibles y autorizados para recomprar. En el Q1 de 2022 la empresa ha recomprado otros $9,39 mil millones

La empresa ya ha dicho que continua invirtiendo en función de las sus prioridades:

- Continuar avanzando en los principales problemas sociales que enfrenta Internet y la compañía , incluida la privacidad y la seguridad

- Construir nuevas experiencias que mejoren significativamente la vida de las personas hoy y preparar el escenario para mejoras aún mayores en el futuro

A lo largo de los años, la compañía, y en especial su CEO, Mark Zuckerberg, han mostrado una gran visión a la hora de gestionar el capital retenido de los inversores. Esto lo hemos visto con las adquisiciones que ha ido haciendo estos años, de las cuales cabe mencionar:

- Instagram: es considerada una de las mejores compras de la historia, y fue la primera gran compra de Meta. Instagram fue comprada en 2012 por $1.000 millones después de 18 meses desde su creación, cuando tenía únicamente 30 millones de usuarios y ni siquiera tenía ni ingresos.

Actualmente se estima que Instagram tiene un valor superior a los $100 mil millones, siendo la cuarta red más usada del planeta y generando unos ingresos de $47 mil millones en 2021 con sus más de 1500 millones de usuarios

- Whatsapp: fue comprada en 2014 por Meta, pagando un precio de $19.000 millones. Desde entonces, Whatsapp ha pasado de tener 600 millones de usuarios a los más de 2000 millones que tiene actualmente. Meta ha querido seguir creciendo el número de usuarios por o cual hasta la fecha a penas lo han monetizado, únicamente con un sistema de pagos en la india y con Whatsapp Bussines. En 2021 generó $8,7B de ingresos (estimados). En el plan de Meta esta la expansión de Whatsapp Pay a otros países.

- Oculus: fue adquirida también en 2014 por $2000 millones, ya que Mark Zuckerberg tenía la idea (y sigue teniéndola) de que la realidad virtual puede ser el futuro. Con esta adquisición se quiso desarrollar juegos de realidad virtual inmersiva y luego expandirse para incluir todo tipo de experiencias virtuales

A a hora de valorar Meta, tendremos en cuenta su negocio actual, pero hay una serie de posibilidades que pueden darse y que pueden aumentar notablemente los ingresos de la compañía, como por ejemplo:

- Facebook puede convertirse en una unión entre la oferta y la demanda, siendo capaz de que se puedan realizar compras sin salir de la propia plataforma cuando aparezcan anuncios. Sería algo similar a Amazon, pero con mucha menor intensidad en capital, ya que no tendría que tener centros logísticos ni hacer envíos, simplemente uniendo los millones que tienen de demanda con anunciantes y cobrando una comisión por ello.

Además tras el acuerdo alcanzado e año pasado, la empresa canadiense Shopify permitirá a todos los comerciantes que vendan sus productos y servicios a través de Instagram o Facebook, que puedan cobrar las transacciones a través de Shop Pay, la pasarela de pagos de Shopify

Además, la empresa ve una oportunidad de hacer crecer los “Leads ads”, que facilitan que las empresas generen clientes potenciales sin necesidad de salir de la App, y “ShopAds”, que lo dirigen a la tienda digital de una marca en la propia página de Facebook o Instagram.

También están potenciando los “Click to Message Ads” mediante los cuales con un clic en un anuncio en su "feed" de Facebook o Instagram se abre un chat con la empresa en Messenger, Instagram Direct o WhatsApp. Este tipo de anuncios ya generan un buen volumen de ingresos y creciendo dos dígitos de manera interanual.

- EL Metaverso podría dar los frutos que espera Mark Zuckerberg y ser una fuente de ingresos muy importante para Meta, siendo el futuro de la tecnología y del negocio de Meta.

La empresa cree que el metaverso, que es un Internet incorporado donde las personas tienen experiencias inmersivas más allá de las pantallas bidimensionales, es la próxima evolución en tecnología social. En 2021, anunciaron un cambio en su estrategia comercial y de productos para centrarse en ayudar a dar vida al metaverso.

Para poder crear una buena experiencia al usuario, deben invertir fuerte en dos aspectos:

Software: Meta ha creado su primer Metaverso, Horizon, en el cual están centrando gran parte de su inversión, para poder así mejorarlo y optimizarlo. Sus objetivos con esta plataforma son: lanzar una versión web para acceder desde cualquier dispositivo, desarrollar la economía del Metaverso y ayudar a los creadores a ganarse la vida trabajando en el metaverso. Meta espera ser mejor que sus rivales en la monetización del Metaverso

Hardware: actualmente Meta comercializa las gafas de realidad virtual Quest 2. Este año esperan lanzar unas gafas de gama alta (Project Cambia) que combinará la realidad virtual con el mundo físico, junto con dispositivos de seguimiento ocular y facial.

- La posible monetización de Whatsapp: hasta el momento Meta no ha querido monetizar esta plataforma para crecer el volumen de usuarios, pero es probable que en algún punto decidan monetizarla. Lo más probable que sea a través de un sistema de pagos, como el que se esta aplicando actualmente en la India o a través del Whatsapp Business.

Whatsapp tiene un enorme efecto red y costes de cambio para sus usuarios (no costes monetarios, sino otro tipo de costes como puede ser la pérdida de chats, imágenes, grupos…). Por lo que otra posibilidad remota podría ser la monetización mediante una cuota baja a sus usuarios (prácticamente descarto esta opción)

- Es posible, que el futuro de Whatsapp, Instagram y Facebook tengan mucho en común, y puedan llegar a formar una aplicación conjunta como lo es WeChat (de Tencent) en China. En esta aplicación habría chats, compras, redes sociales…

Es cierto que esto llamaría mucho la atención del regulador, por lo que debería de hacerse poco a poco y Meta ahora mismo esta asentando todas las bases de privacidad y uso de datos en todas sus plataformas que podrían ser los primeros pasos hacia esta “MegaApp”.

3.- MÉTRICAS CLAVE

Ya que el principal ingreso de Meta es el de la publicidad, que se genera al mostrar productos publicitarios en Facebook, Instagram, Messenger y en otros sitios web afiliados a terceros, el crecimiento futuro de la empresa estará determinado por una combinación de la cantidad de anuncios entregados y el precio:

- Precio promedio por anuncio: esta métrica se ve influenciada por la demanda de publicidad por parte de los publicistas, las proporciones de anuncios entregados en distintas regiones con distintas tasas de monetización y la monetización de canal de entrega (por ejemplo, ahora mismo "reels" monetiza menos que los posts en "feed" o historias). Podemos ver como ha evolucionado esta métrica de manera relativa los últimos años:

2016 +5% YoY

2017 +29% YoY

2018 +13% YoY

2019 -5% YoY debido a una proporción cada vez mayor de anuncios entregados como anuncios de Historias (menor monetización) y en geografías que monetizan a tasas más bajas

2020 -10% YoY debido a una disminución de la demanda de publicidad por el Covid-19

2021 +24% YoY

- Número de anuncios entregados: podemos ver la evolución del número de anuncios entregados en los últimos años:

2016 +50% YoY

2017 +15% YoY

2018 +22% YoY

2019 +33% YoY

2020 +34% YoY

2021 +10% YoY

Para analizar más a fondo la empresa, tenemos que tener en cuenta las métricas de contabilización de usuarios y de monetización:

3.1.- Métricas Family of Apps

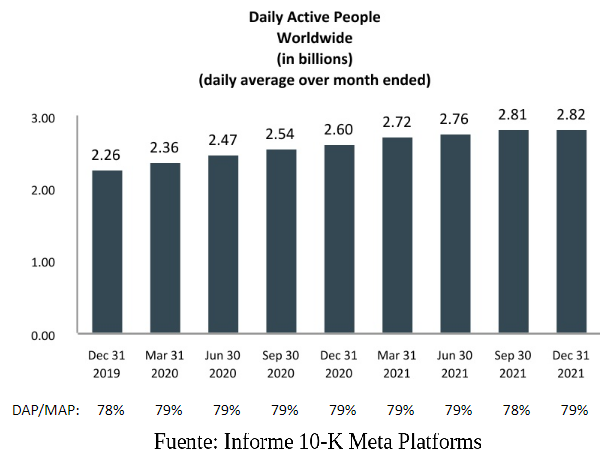

DAP: Daily Active People (Personas Activas Diarias)

Se considera DAP a cualquier usuario registrado y conectado de Facebook, Instagram, Messenger y/o WhatsApp (Family of Apps) que visitó al menos uno de estos productos en un día determinado. Para no contabilizar doblemente a un usuario, Meta utiliza cálculos basados en técnicas complejas, algoritmos y modelos de aprendizaje automático que estiman la cantidad real de personas únicas que utilizan uno o más de estos productos.

Relación DAP/MAP se mantiene constante los últimos años en torno al 79%

MAP: Monthly Active People (Personas Activas Mensuales)

Se considera MAP a cualquier usuario registrado o que haya iniciado sesión de uno o más productos de la familia de aplicaciones que visitó al menos uno de estos productos en los últimos 30 días a partir de la fecha de medida. Vemos como un 45% de la población mundial utiliza una aplicación de Meta mínimo 1 vez al mes.

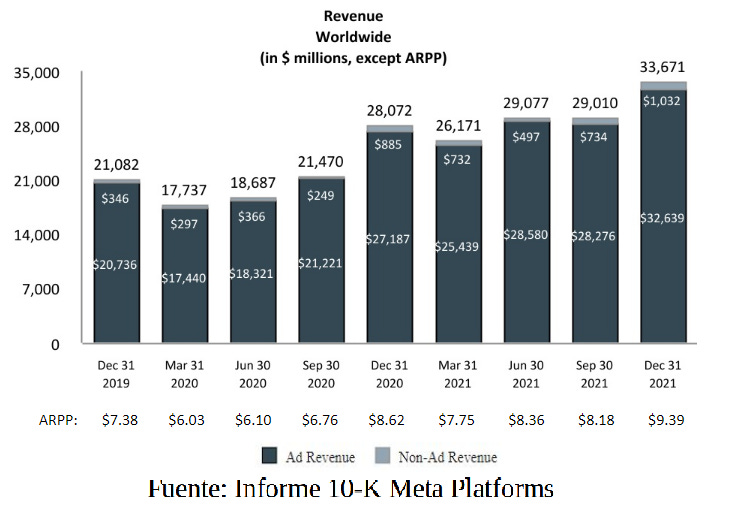

ARPP: Average Revenue Per Person (Ingreso Medio Por Persona)

Se calcula dividiendo ingresos totales durante un trimestre determinado, entre el promedio de la cantidad de MAP al principio y al final del trimestre

(ARPP incluye todas las fuentes de ingresos, la cantidad de MAP utilizada en este cálculo solo incluye a los usuarios de los productos de Family Of Apps)

3.2.- Métricas Facebook

DAUs: Daily Active Users (Usuarios Activos Diarios)

Se contabiliza como DAU a cualquier usuario de Facebook registrado que visitó Facebook o utilizó la aplicación Messenger (y también es un usuario de Facebook registrado), en un día determinado

MAUs: Monthly Active Users (Usuarios Activos Mensuales)

Cualquier usuario de Facebook registrado que visitó Facebook o utilizó la aplicación Messenger (y también es un usuario registrado de Facebook), en los últimos 30 días desde la fecha de medida

ARPU: Average Revenue Per User (Ingreso Medio Por Usuario)

Se define el ARPU como los ingresos totales en una zona geográfica determinada durante un trimestre determinado, dividido por el promedio de la cantidad de MAU en la zona geográfica al principio y al final del trimestre

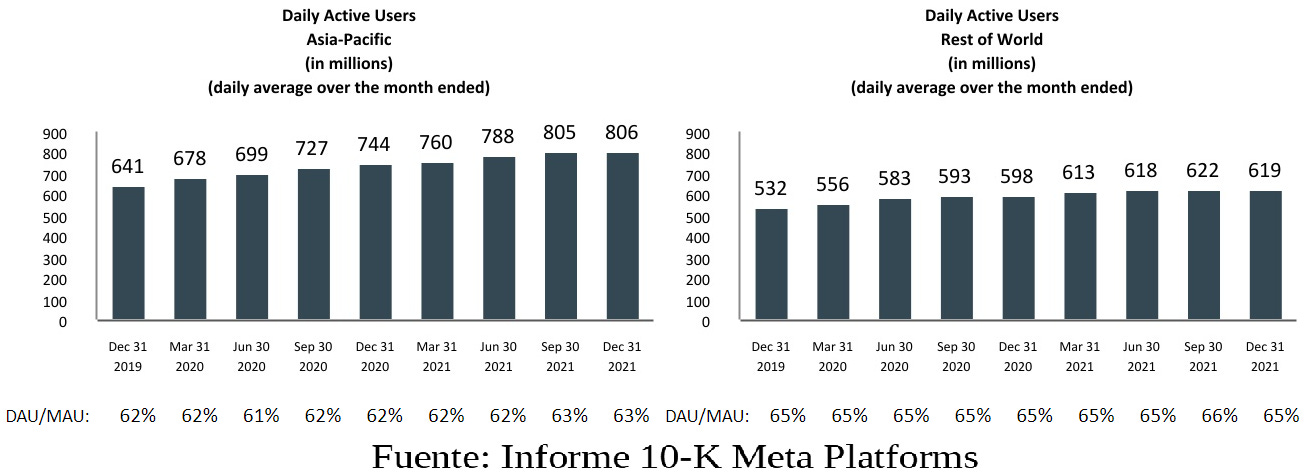

Podemos ver como el ARPU en USA y Europa es mucho más elevado que en Asia y el resto del mundo, ya que son los mercados en los cuales Facebook ha tenido más penetración. Se puede apreciar la clara tendencia alcista del ARPU en Asia y el resto del mundo, donde se ve que hay mucho margen para hacerlo crecer hasta niveles más elevados (no creo que llegue a converger con el ARPU de USA, ya que son economías completamente distintas)

En EEUU y en la UE, Meta tiene menos crecimiento puesto que es un mercado más maduro en el que la empresa ha llegado ya a muchísima gente.Prácticamente todas las personas activas diarias y mensuales acceden a los productos en dispositivos móviles.

Meta estima que aproximadamente el 3 % de los MAP mundiales son cuentas infractoras, es decir, cuentas que se cree que están destinadas a ser utilizadas para fines que violan los términos de servicio, incluidos los bots y el spam. Si se cree que una persona tiene una o varias cuentas infractoras, no se tendrá en cuenta si al menos tiene una cuenta que no sea infractora.

Se estima que el 11% de los MAU en 2021 eran cuentas duplicadas (es decir, una cuenta secundaria, a demás de la principal) y el 5% eran cuentas falsas (cuentas mal clasificadas como empresas, organizaciones y otras entidades no humanas y cuentas que violan lo términos de servicio)

4.- INSIDERS

Una de las principales patas de la tesis de Meta es su CEO y fundador, Mark Zuckerberg, que con tan solo 38 años aún le quedan muchos años por delante al frente de la empresa.

Cuando a penas tenía 19 años, Mark creó Facebook, y hasta día de hoy su empresa ha sido la parte central de su vida, demostrando en varias ocasiones su visión a largo plazo, sacrificando el corto plazo para conseguir durabilidad a lo largo de los años.Esto lo hemos visto por ejemplo:

- Con la transición del PC al móvil, cuando Mark apostó fuerte por esta nueva tecnología, sacrificando los beneficios a corto plazo para conseguir sobrevivir al paso de los años

- Cuando en 2017, no priorizó los anuncios que más dinero daban a Facebook, sino que dio mas importancia a los posts de amigos y familiares, para mejorar la experiencia del usuario aunque esto implicara menos beneficios.

- Cuando emuló las “Historias” de Snapchat en Instagram, y para mejorar la experiencia del usuario, se monetizó a un nivel mucho más bajo que los “Feeds”, pero le permitió sobrevivir frente a su competencia.

- Y también lo estamos viendo actualmente, cuando ante el fuerte crecimiento de TikTok, se han creado los “Reels” de Instagram, que actualmente monetizan a un nivel mucho más bajo para poder enfrentarse a la nueva red social y mantener a sus usuarios.

También ha decidido limitar el tiempo medio que los usuarios pasan en las redes de Meta, para mejorar la experiencia del usuario. Esto lo hace para que las aplicaciones sean menos adictivas y los usuarios no acaben hartándose. En cambio, hay otras apps que son lo más adictivas posible para que se pase el mayor tiempo en ellas.

En definitiva, podemos ver como Mark prioriza mucho que la experiencia del usuario sea buena, aunque a veces esto suponga unos ingresos inferiores a corto plazo. Esto permite retener a la gran mayoría de los usuarios y que no terminen “aburriendose” de las aplicaciones.

Además, la propia empresa nos reconoce esto en el último informe anual: “Con frecuencia tomamos decisiones sobre productos e inversiones que pueden no priorizar los resultados financieros a corto plazo si creemos que las decisiones son consistentes con nuestra misión y benefician la experiencia del usuario agregado y, por lo tanto, mejorarán nuestro desempeño financiero a largo plazo.”

El mercado de las redes sociales es un mercado muy cambiante, en el cual hay que estar actualizándose continuamente para no quedar obsoletos. Estando Mark al frente de la empresa, como inversor me da tranquilidad, ya que hemos visto como tiene muy buena capacidad de análisis de la competencia y es capaz de responder con solvencia, ya sea comprándola o copiándola.Tal vez dentro de unos años, veamos la inversión tan grande que esta haciendo Meta en el metaverso, la realidad virtual y la realidad aumentada, como una gran idea por parte de Zuckerberg si estas inversiones llegaran a ser fructíferas. Actualmente él ve la realidad aumentada y la realidad virtual como el futuro de las redes sociales y de la humanidad.

Mark, actualmente posee aproximadamente 340 millones de acciones de Meta (el 12,6% de la compañía), con un valor a mercado de $55.000 millones (previo a la caída de este año, tenían un valor aprox. de $120.000 millones)

En 2021, Zuckerberg cobró un total de $26.8 millones como sueldo y bonus.

Anualmente vende una parte pequeña del total de sus acciones para fines filantrópicos.

David M. Mehner, CFO de Meta, posee un 50.000 acciones y tiene un paquete de Stock Options de otras 40.000 acciones. Todo ello supone un valor a mercado actual de unos $14,5 millones, que es relativamente poco comparado con el sueldo que percibió en 2021 de $24 millones

También cabe destacar la cultura de a empresa, tratando de incentivar a los empleados en el momento de la contratación entregándoles acciones y mediante subvenciones de capital anuales, con el objetivo de que los empleados sean propietarios de la empres ay estén comprometidos con el éxito a largo plazo.

5.-RISK FACTORS

Si bien es cierto que hay mucho ruido alrededor de Meta y sus plataformas, vamos a analizar los riesgos que bajo mi punto de vista suponen un peligro para el desempeño futuro de la compañía:

5.1.-Pérdida de atención de los usuarios

Si Facebook no retiene a los usuarios existentes o no agrega nuevos usuarios, o si los usuarios disminuyen su nivel de compromiso con los productos de la empresa, los ingresos, resultados financieros y negocios podrían verse significativamente dañados.

La clave del éxito de Meta es que atrae la atención de cientos de millones de personas, que deciden entretenerse en sus redes sociales dónde los anunciantes ven una gran oportunidad para hacer llegar sus anuncios al público. Si esto cambiase, es decir, que se redujera el número de usuarios que pasan tiempo en sus plataformas o estos usuarios redujeran su tiempo empleado en las aplicaciones, los ingresos de la compañía podrían verse afectados

Esto podría ocurrir por diversos motivos, como por ejemplo:

Los usuarios sienten que su experiencia se ve disminuida como resultado de las decisiones tomadas con respecto a la frecuencia, prominencia, formato, tamaño y calidad de los anuncios que se muestran

Pérdida de reputación: brechas de seguridad, el acceso indebido o la divulgación de datos de usuarios, puede provocar que los usuarios no estén contentos con la plataforma y reduzcan su tiempo empleado en ella

Los nuevos productos y los cambios en los productos existentes podrían fallar en atraer o retener usuarios o generar ingresos y ganancias.

Los usuarios interactúan cada vez más con otros productos o servicios de la competencia

La competencia representa una amenaza continua para el éxito del negocio. Si otra compañía consigue gana cuota de mercado a Facebook, atraer la atención de la población para pasar tiempo en sus aplicaciones y segmentar de una manera muy eficiente su público, podríamos ver como lso resultados de la compañía se verían afectados significativamente.

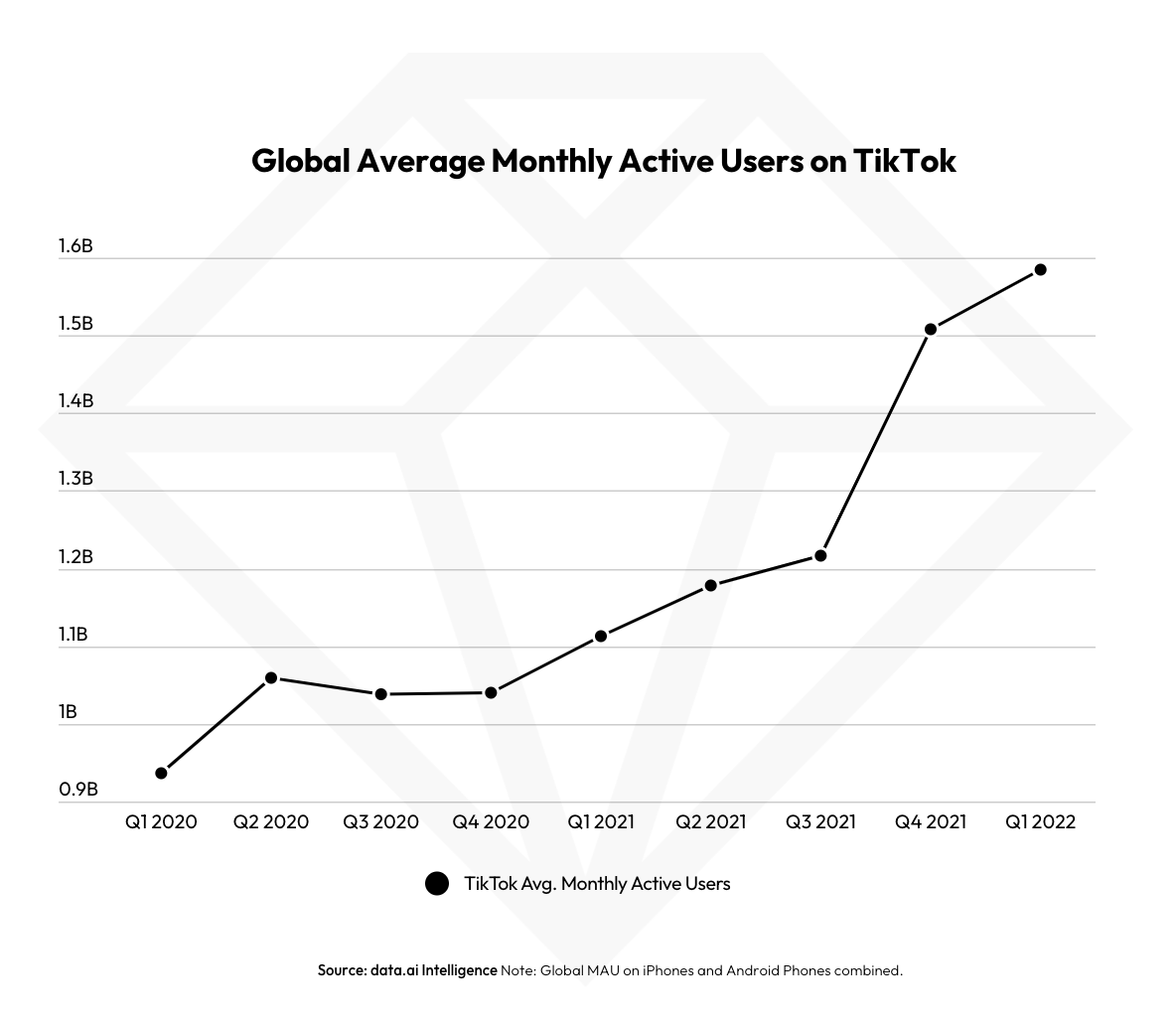

Durante los últimos años, TikTok ha crecido a ritmos muy altos ganando muchos usuarios en poco tiempo, presentando así para Meta una clara amenaza. Vamos a analizar

Como vemos en el siguiente gráfico, la red social con más usuarios activos es Facebook con 2,91 mil millones, seguida de: Youtube (2,56 mil millones), Whatsapp (2 mil millones) e Instagram (1,48 mil millones); muy lejos queda aun TikTok con mil millones de usuarios.

No obstante, según un estudio de data.ai, se calcula que los usuarios mensuales activos de TikTok en el Q1 2022 han crecido hasta 1,5 mil millones.

Lo que es cierto, es que de momento junto a Youtube, las redes del grupo Meta son las más utilizadas de momento con diferencia, aunque TikTok viene creciendo a ritmos altísimos

Otro dato importante, es al cantidad de tiempo que emplean estos usuarios en cada aplicación.

Según este estudio de la página eMarketer; TikTok ya ha superado a Facebook como la red social en la cual los usuarios emplean más tiempo (37 min al dia vs 33 min en Facebook)

En otro estudio realizado por thenetworkec.com, también posiciona a TikTok como la red social en la que los usuarios asan más tiempo: 25,7h al mes (unos 51 min al día)

Es verdad, que cuanto mas tiempo se consuma en cada plataforma, más anuncios serán entregados a los usuarios, pero esto no es lo único relevante.

No solo es el tiempo que los usuarios empleen en cada plataforma, sino que este tiempo sea un tiempo de calidad y que perdure a lo largo de los años, es decir, que no sean unos años puntuales en los cuales se consuma mucho contenido y pasado este tiempo, los usuarios acaben aburriéndose y las horas medias de uso bajen significativamente.

Meta es conocedora de este aspecto, por lo que mediante sus algoritmos limita el tiempo que los usuarios usan sus plataformas, para evitar que estos acaben cansándose o aborreciendo sus redes sociales. Es por eso que vemos que durante los últimos años, las horas medias de los usuarios de sus apps se mantienen sin mucha variación.

Para optimizar la experiencia a largo plazo del usuario, Facebook de vez en cuando actualiza su algoritmo de clasificación de “News Feed” para optimizar la experiencia del usuario, y estos cambios han tenido, y pueden tener en el futuro, el efecto de reducir el tiempo dedicado y algunas medidas de participación del usuario con Facebook

Además, para los anunciantes sigue siendo más rentable publicitarse en Meta, ya que es capaz de segmentar de una manera más eficiente a sus usuarios que TikTok, gracias a toda la información que ha recaudado a cerca de los mismos.

Por ejemplo, a través de Facebook se puede alcanzar al 34% de la población mundial mayor de 13 años, y a través de Instagram al 23,9%, mientras que mediante TikTok al 15,9%

Personalmente, la situación actual con TikTok, se me asimila mucho a la vivida con Snapchat hace unos años. Snapchat era una empresa que crecía a muy buenos ritmos en cuanto a número de usuarios (pasó de 46 millones de usuarios en el Q1 2014 a 153 millones en el Q3 2016), y se vió frenada cuando en el Q3 de 2016 Instagram creó las “Stories”, que era la seña de identidad de Snap.

Fue a partir de entonces que Snapchat comenzó a crecer a ritmos más bajos (pasó de 153 millones en Q3 2016 a 186 millones en Q4 2018)

Podríamos comparar esta situación con la actual de TikTok, que esta creciendo a ritmos altísimos, pero con la adopción de los “reels” por parte de Instagram podría provocar que comenzáramos a ver una desaceleración en dicho crecimiento.

En un estudio muy interesante de datareportal en enero de 2022, podemos ver varios datos que nos permiten analizar con más claridad la competencia entre TikTok y Meta.

En ese estudio se analizan a las personas entre 16 – 64 años que residen fuera de China.

- La media de redes sociales por usuario es de 7.5, es decir, cada usuario tiene una media de entre 7 y 8 redes sociales distintas.

- La red social favorita para este grupo de personas es Whatsapp (15,7%), seguida de Instagram (14,8%) y Facebook (14,5%); lejos de TikTok, que únicamente es la favorita para un 4,3% de los usuarios, a pesar de ser la App más descargada de 2021

- Vemos que hay una alta compatibilidad entre las distintas redes sociales:

Únicamente el 0,1% de los usuarios de TikTok no tienen otra red social

El 83,9% de los usuarios con TikTok tienen Instagram, mientras que solo el 50,4% de los usuarios de Instagram tienen TikTok

El 84,6% de los usuarios con TikTok tienen Facebook, mientras que solo el 47,8% de los usuarios de Facebook tienen TikTok

- TikTok no es la red social favorita para los jóvenes. Uno de los principales problemas para Meta, es la alta incidencia que ha tenido TikTok sobre todo en gente joven, pero vemos que entre los jóvenes de 16 – 24 años la aplicación favorita es Instagram (25,6% mujeres y 22,8% hombres), muy lejos de TikTok (8,9% hombres y 5,4% mujeres)

- Instagram es la red social favorita entre los jóvenes, Facebook para los adultos de mediana edad, y Whatsapp para los más mayores

En resumen; hoy por hoy no me parece un riesgo para Meta TikTok, puesto que Meta sigue siendo la principal propuesta de valor para los anunciantes y pese a todo el crecimiento exponencial que ha tenido TikTok estos años, sigue siendo inferior a las aplicaciones de Meta en prácticamente todos los aspectos.

5.2.- Pérdida de capacidad de segmentación del público

Otro riesgo que hay que seguir de cerca es la capacidad de Facebook de administrar y priorizar la información para garantizar que a los usuarios se les presente contenido que sea apropiado, interesante, útil y relevante para ellos.

Si la empresa dejase de tener la capacidad de segmentar sus usuarios de una manera eficiente y efectiva, perdería su gran propuesta de valor para los anunciantes y esto se vería reflejado en su cuenta de resultados. Esto podría ocurrir por varias razones, como por ejemplo:

Acciones gubernamentales adversas o desarrollos legislativos y regulatorios relacionados con la publicidad, que pueden afectar la capacidad de Facebook para entregar, orientar o medir la efectividad de la publicidad. Por ejemplo, si los reguladores europeos determinan que las bases legales en las que se basa la transferencia de datos del usuario de la Unión Europea a los Estados Unidos no son válidas

Si no se aceptan los términos de servicio, como parte de los cambios centrados en la privacidad que se han implementado o se pueden implementar en el futuro

Cambios en las políticas de terceros que limitan la capacidad de entrega, orientación o medición de la efectividad de la publicidad, como los cambios por parte de proveedores de sistemas operativos móviles y navegadores, como Apple y Google, los cuales implementaron cambios en los productos y/o anunciaron planes futuros para limitar la capacidad de los sitios web y los desarrolladores de aplicaciones para recopilar y utilizar estas señales para orientar y medir la publicidad. Por ejemplo, en 2021, Apple realizó ciertos cambios en sus productos y políticas de uso de datos en relación con los cambios en su sistema operativo iOS que reducen nuestra capacidad y la de otros desarrolladores de iOS para orientar y medir la publicidad, lo que ha tenido un impacto negativo y esperamos que lo siga teniendo. Apple lanzó anteriormente una actualización de su navegador Safari que limita el uso de cookies de terceros, lo que reduce nuestra capacidad de proporcionar los anuncios más relevantes a nuestros usuarios y afecta la monetización, y también lanzó cambios en iOS que limitan nuestra capacidad de segmentar y medir los anuncios de forma eficaz

5.3.- Fallo en los objetivos a largo plazo

En muchas ocasiones, Facebook toma decisiones sobre productos e inversiones que pueden no priorizar los resultados financieros a corto plazo y pueden no producir los beneficios a largo plazo esperados. Por ejemplo, los últimos meses estamos viendo como Facebook esta destinando mucho dinero a invertirlo en el metaverso. Es posible que no acaben teniendo éxito en su estrategia e inversiones del metaverso, lo que podría afectar negativamente al negocio, reputación o resultados financieros. (En caso de no tener éxito, reducirían enormemente el volumen de dinero destinado a inversiones, aumentando de nuevo el margen FCF a sus niveles habituales)

5.4.- Riesgos relacionados con las regulaciones de los gobiernos

Restricciones gubernamentales en el acceso a los productos, u otras acciones que perjudiquen la capacidad de vender publicidad, modificación de leyes y reglamentos complejos y en constante evolución relacionados con privacidad, uso de datos y protección de datos, o la capacidad para cumplir con los requisitos de privacidad reglamentarios y legislativosEl negocio está sujeto a leyes y regulaciones complejas y en evolución con respecto a la privacidad, el uso y la protección de datos, el contenido, la competencia, la seguridad y la protección del consumidor, el comercio electrónico y otros asuntos.

La empresa también está sujeta a leyes y regulaciones en evolución que dictan si, cómo y bajo qué circunstancias pueden transferir, procesar y/o recibir ciertos datos que son críticos para sus operaciones, como por ejemplo entre la UE y EEUU, que en 2016 acordaron un marco de transferencia de datos desde la UE a EEUU, pero fue invalidado en julio de 2020 por el Tribunal de Justicia de la Unión Europea (TJUE).

Recientemente se ha publicado que se esta llegando a un acuerdo entre ambas zonas geográficas.

Otro riesgo que hay que monitorizar son las acciones de los gobiernos que restrinjan el acceso a Facebook o a otros productos en sus países, censuren o moderen el contenido de los productos de la empresa en sus países, o de otro modo perjudiquen la capacidad de Facebook para vender publicidad en sus países, podrían perjudicar sustancialmente nuestros resultados comerciales y financieros.

Por ejemplo, el acceso de los usuarios a Facebook y algunos de los otros productos ha sido o está actualmente restringido total o parcialmente en China, Irán y Corea del Norte.

Además de estos riesgos principales, Meta esta atravesando una situación en la cual esta haciendo frente a diversos desafíos:

Desaceleración del crecimiento

Meta ha experimentado un fuerte crecimiento estos dos últimos años debido al auge del comercio online, favorecido por los confinamientos de al pandemia.

Como dijo Mark Zuckerberg en la última “Conference Call”, esperan experimentar una desaceleración ya que la base comparable de estos dos últimos años es muy buena.

Monetización de los “Reels”

Ha aumentado mucho a la popularidad de los videos cortos, hasta el punto que el 20% del tiempo que se emplea en Instagram es viendo “Reels”, y el 50% del empleado en Facebook es viendo videos.

Meta se ha dado cuenta de que el video es la forma favorita que tiene la gente de consumir contenido online, y poco a poco irá monetizando mejor y mas eficientemente los “Reels”. Inicialmente, se ha centrado en monetizarlo poco para mejorar la experiencia del usuarios con Instagram y Facebook y poder competir así con TikTok.

Anteriormente, ya ha pasado por situaciones parecidas cuando:

- En 2012, cuando se transicionó de los “Feeds” desde el ordenador al móvil. Los “Feeds” en el móvil estaban creciendo a ritmos altísimos pero sin monetizarse bien, y poco a poco se fue convirtiendo en la base del negocio actual

- En 2018, cuando comenzaron a utilizarse más las “Stories” que los “Feeds”, que tampoco se monetizaban bien hasta pasados unos trimestres.

Por lo tanto, todas estas situaciones que ha superado Meta con anterioridad, nos hacen ver que la monetización de los “Reels” no se trata de un problema, sino algo temporal que con el paso del tiempo terminará solucionado.

Además, Meta esta haciendo fuertes inversiones en IA, para optimizar las recomendaciones y que puedan mostrar a cada usuario el contenido más interesante para él.

Cambios en los términos de privacidad de iOS

Los cambios de privacidad de iOS perjudican a Meta ya que limita la capacidad de terceros de recaudar información de los usuarios si este lo desea.

En la última conferencia de resultados, Mark nos dice que espera que puedan navegarlo bien con las inversiones en tecnología adecuadas para suplir esta falta de información.

Este desafío les supone que deberán conocer de primera mano lo que le interesa a la gente facilitando las interacciones con las empresas en la propias aplicaciones de Meta, potenciando los “Click-to-Messaging Ads”, los “Lead Gen Ads” y los “Shop Ads”

Esto implicará realizar importantes inversiones en IA para construir los modelos y la infraestructura más avanzados de la industria. A largo plazo, esto puede darle una ventaja competitiva a la empresa

Bloqueo de Rusia

Tras la invasión de Ucrania por parte de Rusia, un tribunal ruso declaró a Meta culpable de actividades “extremistas” y se bloqueó a Facebook e Instagram en el país.

Whatsapp no fue bloqueado porque según el gobierno ruso no puede ser utilizado para la difusión pública de información, ya que se entiende que Whatsapp se usa para comunicarse con otras personas y no para desinformar.

Además, Rusia siempre ha tenido predilección por las versiones de cualquier red social. Tienen Vkontakte para sustituir a Facebook y Rossgram para imitar a Instagram. Pero no tienen nada similar para remplazar a Whatsapp

Podemos ver en esta foto que en enero de 2022 (1 mes antes de que Rusia bloquease las apps de Meta), vemos como únicamente Facebook tenía 37 millones de usuarios e Instagram otros 67 millones.

Según un estudio, en Rusia había un total de 60 millones de usuarios en conjunto (ya que muchos son duplicados entre Facebook e Instagram).

En una conferencia, David Wehne, CFO de Meta, dijo que esperan que la pérdida de usuarios de Rusia y la suspensión a los anunciantes rusos supondrá un impacto en 2022 del 1,5% del beneficio publicitario

6.- VENTAJAS COMPETITIVAS

Directiva: como ya hemos visto y bajo mi punto de vista, la visión del CEO y fundador, Mark Zuckerberg le da una clara ventaja a Meta frente a sus rivales, ya que es una persona excelente detectando los cambios en el futuro, copiando o comprando a la competencia y se preocupa mucho por que la empresa perdure en el tiempo.Efecto red: La enorme interconectividad y la gran cantidad de usuarios de todas las plataformas de Meta es lo que realmente da el valor a la empresa. Cuanta más gente usa las redes de Meta, más valor tendrán las mismas.Facebook apareció en el momento justo, y se benefició de la adopción tan grande que hubo de Internet y de los móviles. Ha sido gracias a esta adopción tan brutal de las aplicaciones de la empresa, que en muchos casos hay gente que comienza utilizar las plataformas porque todos sus conocidos o familiares están en ellas, y, ¿CÓmo no van a estar también en estas aplicaciones si está todo el mundo en ellas?

Bases de datos: gracias a la enorme cantidad de datos que ha recaudado y sigue haciéndolo de todos los usuarios de sus redes sociales, Meta es capaz de segmentar de manera más eficiente y precisa que otros de sus rivales.Es por toda esta cantidad de datos por lo que para los anunciantes es mas rentable publicitarse en las aplicaciones de la compañía que en otras con menos información sobre los usuarios Al fin y al cabo, el gasto de las empresas publicitarias se va trasladando a donde más retorno sobre la inversión haya.

Escala: gracias al tamaño de Meta, y a todos los recursos que tiene en su mano, puede destinar grandes cantidades de dinero a I+D para explorar nuevas posibles fuentes de ingresos, y poder perdurar al paso de los años. Meta continua invirtiendo fuerte en inteligencia artificial y aprendizaje automáticoAdemás, gracias a su escala, puede resolver problemas legales y judiciales de una manera más sencilla y sin que repercuta notablemente en sus beneficios.

Barreras de entrada: todas las regulaciones sobre privacidad de datos a las que esta sometido el sector en el que opera Meta, dificultan enormemente que otra empresa con menos recursos pueda acceder a este mercadoComo nos dice la compañía: “El cumplimiento de nuestra orden de consentimiento de la FTC, el RGPD, la CCPA, la Directiva de privacidad electrónica y otros requisitos de privacidad reglamentarios y legislativos requieren importantes recursos operativos y modificaciones a nuestras prácticas comerciales. Estos esfuerzos de cumplimiento y supervisión requieren importantes inversiones nuevas y continuas, incluidas inversiones en procesos de cumplimiento, personal e infraestructura técnica”

En definitiva, cuando se aumentan tanto los requisitos de privacidad, se exige invertir tanto en centros de datos, etc. se termina aumentando el MOAT de la empresa.

Por norma general, cuando el gobierno quiere atacar o prohibir un negocio suele ser síntoma de que es un buen negocio, porque ven que hay un monopolio y que esa empresa esta ganando mucho dinero.

Todas estas ventajas que tiene la empresa sobre sus rivales, junto las ya comentadas frente a Google, dan a la compañía una cierta libertad a la hora de fijar los precios de sus anuncios.

Si una empresa quiere publicitarse, hacerlo en Meta es la manera más eficiente, económica y precisa que tiene a su disposición, además de que permite medir el impacto y el retorno de la inversión.

El retorno sobre la inversión de Facebook es notablemente superior al de otras plataformas como Google o Twitter

7.- VALORACIÓN

Para valorar Meta Platforms en su conjunto, tenemos que valorar el negocio core de publicidad en sus aplicaciones y tener en cuenta que cabe la posibilidad de que alguna de sus inversiones pueda generar un alto valor en el futuro como la inversión en el metaverso o la monetización de Whatsapp.

En 2021 la empresa ha reportado un beneficio neto de $39.370 millones (BPA $13,77) y un FCF de $39.000 millones (FCF por acción de $13,68). Actualmente Meta tiene un precio a mercado de $160 y tiene una caja por acción de $15, por lo que descontando la caja la empresa cotiza a PER 10,5x. Poniéndonos en el peor de los casos, que las inversiones en el metaverso, realidad aumentada, etc. no produzcan los beneficios esperados, el dinero destinado a estas inversiones desaparecería.

Por lo tanto, del beneficio operativo de este año ($46.753 millones) habría que sumarle de vuelta los $10.193 millones de pérdidas de Reality Labs para llegar los $56.949 millones de EBIT. Para calcular el beneficio neto, le descontamos un 15% de impuestos y le sumamos $460 millones de ingresos por intereses, lo que nos da un beneficio neto de $48.800 millones (BPA $17)

En este supuesto, Meta Platforms estaría cotizando a PER 8,5x descontando la caja.Por otro lado, siendo más optimistas podría ser que estas inversiones dieran sus frutos y finalmente generaran altos ingresos. En ese caso, veríamos como se expandirían notablemente los márgenes ya que la mayor parte de los gastos están incluidos ya en los resultados de la empresa, por lo cual los nuevos ingresos fluirían directamente a los beneficios operativos de la empresa.

Esto se vería reflejado notablemente en los beneficios por acción de la compañía, haciéndolos crecer a un ritmo muy alto.

Es decir, estamos expuestos a escenarios positivos, ya que la empresa esta siendo valorada contemplando un serie de gastos que en un futuro o desaparecerán porque no ha sido rentable la inversión, o generaran altos ingresos que harán aumentar los márgenes.

En esta imagen podemos ver como su media estos últimos 5 años ha sido de 28x beneficios.

A estos múltiplos tendríamos una valoración actual de $380

Respecto al Free Cash Flow de la empresa, se esta viendo muy reducido debido al gran gasto en Capex de la misma. En 2021 ha reportado un FCF de $39.000 millones (FCF por acción de $13,7), lo que la deja cotizando a una relación P/FCF de 10,5x quitando la caja.Si excluimos las inversiones que aparecen reflejadas como gastos en Reality Labs o como capex, podríamos estimar que actualmente la empresa generaría un flujo de caja libre de unos $48.000 (FCF por acción de $16,78). Esto implicaría estar pagando un múltiplo de 8,6x FCF.

Como vemos en el siguiente gráfico, la media histórica de cotización en función del Free Cash Flow presente es de 41x en los últimos 5 años.

Valorando la empresa a una media más razonable de 25x FCF, nos da un valor actual de $342 (ajustándolo a únicamente el negocio core de $415)

Resumiendo, vemos como de por si la empresa esta muy infravalorada, ya que cotiza muy por debajo de su media histórica de los últimos años, y continúa creciendo a un ritmo muy alto.

Además, debemos de tener en cuenta que las inversiones que están haciendo actualmente o dan sus frutos aumentando drásticamente el beneficio o terminarían desapareciendo; por lo que ajustando estos gastos, vemos como el negocio central de Facebook cotiza a unos múltiplos incluso más ridículos dada la calidad del negocio.

Es muy difícil hacer escenarios de valoración para una empresa que tiene tantas posibles nuevas fuentes de ingresos a futuro, como el metaverso o la monetización de Whatsapp y un gasto tan variable según el grado de inversión. Pero asignando un crecimiento de los MAU por cada división geográfica, junto con su ARPU, considerando que el segmento de Reality Labs crece a un 20% anual y estimando que el porcentaje de gastos va a ser igual al del 2021, podemos hacernos una idea de como puede ser el futuro de la empresa:

Vemos como en 2027 estaría generando un beneficio neto de $88 mil millones, es decir, actualmente estaría cotizando a 5x los beneficios de 2027

8.-¿POR QUÉ ESTÁN BARATAS LAS ACCIONES?

- Ralentización de ingresos: en la última conference call, los directivos de Meta dijeron que esperaban que durante este año se frenara el crecimiento por varios motivos:

Fuerte crecimiento durante los dos últimos años debido a la pandemia que se a a ver ralentizado

Pérdida de usuarios en Rusia debido al bloqueo por parte de su gobierno

Cambios de política de privacidad en iOS, que esperan solventar a medio plazo

Baja monetización de “Reels”. Meta de momento no esta monetizando a tasas muy altas los “Reels”, para mejorar el engagement y poder competir con TikTok. Al igual que ocurrió con las “Stories” es cuestión de tiempo que se comience a monetizar bien

Guerra Rusia-Ucrania: a parte del bloqueo de Rusia, la guerra también ha frenado el crecimiento y el número de anunciantes en Europa

A pesar de todos estos factores, la compañía ha crecido en el primer trimestre de 2022 un 10% sus ingresos en una base de cambio constante

- Aumento de gastos y capex: la compañía estima que los gastos totales en el FY2022 serán en torno $87-92 mil millones y el capex en torno $29-34 mil millones.

Este aumento de los gastos a un ritmo más alto que los ingresos hará que durante este año se compriman los márgenes

- Prejuicios sobre Facebook: mucha gente tiene la idea de que Facebook es una aplicación obsoleta y antigua que ya no se usa, por lo que piensan que el negocio esta en declive. En cambio, la realidad es que Facebook lleva mucho tiempo creciendo unos 40 millones de usuarios al trimestre, ya que gran parte del crecimiento no es ni en Europa ni en EEUU

- Regulaciones: hay muchas regulaciones en torno a la empresa, lo que provoca dudas a muchos inversores. Además, debido al tamaño y la alta regulación del mercado, Facebook tiene muy complicado utilizar la caja para hacer adquisiciones

En resumen, tenemos una empresa con muy buenas ventajas competitivas, una directiva alineada, con caja neta y un historial financiero excelente; pero que esta pasando por una serie de dificultades a corto plazo, que analizándolas en profundidad vemos como anteriormente han pasado por situaciones similares y las han solventado sin problema.

Esto ha hecho que la empresa este cotizando en mínimos respecto a sus beneficios, que pueden verse reducidos temporalmente por la fuerte inversión que esta haciendo la compañía en el largo plazo, pero que en unos años o dan sus frutos o se eliminarían estos gastos retornando a su rentabilidad.

Además, vamos como valorando el negocio a la media que ha cotizado los últimos años nos da un valor actual de $340 - $380 (+107% / +131% sobre el precio actual)

TODO EL MUNDO QUIERE COMPRAR EMPRESAS EXCELENTES A PRECIOS EXCELENTES, PERO PARA PODER HACERLO, HAY QUE ESPERAR A QUE ESTAS EMPRESAS TENGAN PROBLEMAS PUNTUALES.

Muy buen análisis pero lo de poner el PER medio de los últimos 10 años creo q no es realista. Es como si dentro de 10 años tomamos el PER medio de Tesla (en el caso de que todo vaya bien). Yo para los próximos 5 años fijaría un PER de no mas de 20 veces.

Enhorabuena por el trabajo

Gracias por el análisis, lo veo muy completo. Como crítica constructiva, yo el tamaño no lo veo como una ventaja competitiva. Muchas empresas, incluídas tecnológicas, han vivido años buenos siendo gigantes, pero también se han tambaleado a la que se han dormido en los laureles. Puede ayudar, pero creo que debe ir acompañado de otros factores.

También otra cosa que usas, el PER o P/FCF con la caja incluída... creo que meter la caja ahí distorsiona la naturaleza de esa métrica, y de hecho es que ya hay otras métricas como el EV/EBIT o EV/FCF que se adecuan a lo que buscas no?